FG Münster: Grunderwerbsteuer bei mittelbarer Anteilsübertragung

FG Münster: Grunderwerbsteuer bei mittelbarer Anteilsübertragung

FG Münster, Urteil vom 17.9.2008 8 K 4659/05 GrE

1. Bei den in § 1 Abs. 3 GrEStG in der ab dem 1.1.2000 geltenden Fassung geregelten Ersatztatbestände fingiert das Gesetz zivilrechtlich nicht vorhandene grundstücksbezogene Erwerbsvorgänge und trägt damit dem Umstand Rechnung, dass demjenigen, der alle (bzw. 95 v. H. der) Anteile an einer grundstückbesitzenden Gesellschaft in seiner Hand vereinigt oder erwirbt, eine dem zivilrechtlichen Eigentum an einem Grundstück vergleichbare Rechtszuständigkeit an dem Gesellschaftsgrundstück zuwächst. § 1 Abs. 3 GrEStG behandelt den Inhaber aller (bzw. fast aller) Anteile so, als gehörten ihm nunmehr die im Eigentum der Gesellschaft stehenden Grundstücke bzw. als verfüge er über eine Verwertungsmöglichkeit hinsichtlich des Gesellschaftsgrundstücks.

2. § 1 Abs. 3 GrEStG fingiert den Verkauf des Grundstücks vom Veräußerer der Anteile an den dann beherrschenden Gesellschafter. Dies setzt voraus, dass dem Erwerber der Anteile in den Fällen des § 1 Abs. 3 GrEStG auch tatsächlich eine derartige Herrschaftsmacht an der grundbesitzenden Gesellschaft zugesprochen werden kann, die die Fiktion erlaubt, ihm gehöre das Grundstück bzw. er sei zu dessen wirtschaftlicher Verwertung berechtigt.

3. Begründet der Erwerber seine Herrschaftsmacht über eine vermittelnde Zwischengesellschaft, so fordert die Fiktion des § 1 Abs. 3 GrEStG, dass er nicht nur an der vermittelnden Gesellschaft eine dem Gesetz entsprechende Beherrschungsstellung inne hat, sondern darüber hinaus auch an der grundbesitzenden Untergesellschaft.

4. Eine Vereinigung/Übertragung von mittelbar mindestens 95 % der Anteile an einer grundbesitzenden Gesellschaft setzt voraus, dass die Muttergesellschaft (bzw. der einzelne Gesellschafter) über eine vermittelnde (Zwischen-)Beteiligung auch tatsächlich zu mindestens 95 % am Vermögen der Untergesellschaft beteiligt ist. Dies erfordert, dass die Beteiligungsquoten bei mittelbaren Anteilsvereinigungen bzw. Anteilsübertragungen "durchzurechnen" sind. Eine jeweils nur 95 %ige Beteiligungsquote auf den einzelnen Beteiligungsstufen genügt nicht. In Fällen mittelbarer Beteiligung muss die Anteilsvereinigung nicht auf Ebene der vermittelnden Zwischengesellschaft, sondern auf derjenigen der Muttergesellschaft erfolgen (hier: Nichterfüllung des gesetzlichen Tatbestandes bei Erwerb eines Geschäftsanteils einer GmbH i. H. v. 96,92 v% des Stammkapitals, wenn diese GmbH lediglich zu 97,5 % an einer weiteren GmbH beteiligt ist, die Eigentümerin inländischen Grundbesitzes ist).

d. Nach Auffassung des erkennenden Senats setzt eine Vereinigung/Übertragung von mittelbar mindestens 95 % der Anteile an einer grundbesitzenden Gesellschaft voraus, dass die Muttergesellschaft (bzw. der einzelne Gesellschafter) über eine vermittelnden (Zwischen-)Beteiligung auch tatsächlich zu mindestens 95 % am Vermögen der Untergesellschaft beteiligt ist. Dies erfordert, dass die Beteiligungsquoten bei mittelbaren Anteilsvereinigungen bzw. -übertragungen "durchzurechnen" sind. Eine jeweils nur 95 %ige Beteiligungsquote auf den einzelnen Beteiligungsstufen genügt nicht. Vor diesem Hintergrund hat die Klin. nicht mittelbar zumindest 95 % der Anteil an der IM GmbH erworben, sondern rechnerisch lediglich 94,49 % (96,92 %×97,5 %). Für diese Sichtweise spricht zum einen, dass die Quote einer mittelbaren Beteiligung stets - auch in anderen steuerlichen und außersteuerlichen Rechtsgebieten - durchgerechnet zum Ausdruck gebracht wird. Es versteht sich von selbst, dass z. B. derjenige, der zu 50 % an einer Zwischengesellschaft beteiligt ist, die wiederum 50 % der Anteile an einer Untergesellschaft hält, an jener Untergesellschaft mittelbar nicht zu 50 %, sondern - durchgerechnet - zu lediglich 25 % beteiligt ist.

Nichts anderes kann in Fällen des § 1 Abs. 3 GrEStG gelten. Lässt der Gesetzgeber eine mittelbare Beteiligung von zumindest 95 % an der grundbesitzenden Gesellschaft genügen, erfordert dies auch eine tatsächliche Beherrschung in Höhe dieses Quantums. Nur in diesem Fall erfährt die rechtliche Verfügungsmacht an den Gesellschaftsanteilen eine Intensität, die es erlaubt, zu unterstellen, der Beherrschende übe tatsächlich auch die Sachherrschaft über das Grundstück aus. Vor diesem Hintergrund ist der Einwand des Bekl., eine Durchrechnung der Beteiligungen berücksichtige nicht die tatsächlichen Herrschaftsverhältnisse, nicht nachvollziehbar. Genau dies tut sie.

Jahr: 2009 Heft: 9 Seite: 425Unzutreffend ist ferner das Argument des Bekl., eine stufenweise ausgeübte Sachherrschaft stelle keine abgeschwächte Macht dar. Dies kann nur dann richtig sein, wenn auf jeder Beteiligungsstufe eine Beherrschungsidentität von 100 % vorliegt. Sofern der Beherrschende auf jeder Beteiligungsstufe mit einem ggf. abweichenden Verhalten des/der Kleingesellschafter(s) rechnen muss, kann nicht die Rede davon sein, dass er bei wirtschaftlicher Betrachtung das Grundstück der Untergesellschaft verwerten kann. Dies gilt umso weniger, je mehrkettiger die Beteiligungsstufen sind. Genauso diesem Umstand trägt das Erfordernis der Durchrechnung der Beteiligungsquoten Rechnung.

Für die hier vertretene Ansicht spricht zudem der Wortlaut der Tatbestände des § 1 Abs. 3 GrEStG. § 1 Abs. 3 Nr. 3 GrEStG setzt voraus, dass der Erwerber die Übertragung von mindestens 95 % der Anteile an derjenigen Gesellschaft beanspruchen kann, zu deren Vermögen das Grundstück gehört. In Fällen mittelbarer Beteiligung muss demnach die Anteilsvereinigung/-übertragung nicht auf Ebene der vermittelnden Zwischengesellschaft, sondern auf derjenigen der Muttergesellschaft erfolgen (vgl. Hörger/Mentel/Schulz, DStR 1999, 565, 576; Beckmann, GmbHR 2000, 81). Es liegt in der Konsequenz dieses Wortlautarguments, dass mittelbare Beteiligungen stets durchgerechnet berücksichtigt werden müssen (a. A. dagegen Rödder, DStR 2002, 710, 711 f.; Eggers/Fleischer/Wischott, DStR 1999, 1301, 1304).

Auch steht die hier vertretene Ansicht ... nicht im Widerspruch zur bisherigen höchstrichterlichen Rechtsprechung. Der BFH hat, soweit ersichtlich, bislang noch nicht über die vorliegend relevante Konstellation entschieden. Die bisherige - zur Rechtslage vor dem 1.1.2000 ergangene - Rechtsprechung musste sich noch nicht zu Gestaltungen äußern, in denen eine herabgesetzte Beteiligungsquote von nur 95 % galt. Nicht nachzuvollziehen vermag der Senat den Hinweis des Bekl., die von der Klin. vertretene und letztlich vom Senat geteilte Ansicht verstieße gegen die grundsätzliche Struktur des GrESt-Rechts. Zu befinden ist gerade darüber, ob eine lediglich vermittelte Beteiligung an einer grundbesitzenden Gesellschaft auch dann eine wirtschaftliche Verwertungsmöglichkeit des anteilserwerbenden Gesellschafters fingieren kann, wenn er zwar auf jeder Beteiligungsebene das gesetzliche Quantum von 95 % erreicht, bei verknüpfender Berechnung der unmittelbaren und mittelbaren Beteiligung allerdings weniger als 95 % der Gesellschaftsanteile (der grundbesitzenden) Gesellschaft hält. In Frage steht somit, ob eine durchgerechnet unter 95 % liegende mittelbare Beteiligung ausreicht, um dem Gesellschafter eine faktische Sachherrschaft an dem Gesellschaftsgrundstück zukommen zu lassen. Insofern werden keine grundsätzlichen Strukturen des GrESt-Rechts in Frage gestellt; auch geht hiermit keine "vollständige Neuorientierung" einher. Gegenstand des Rechtsstreits ist lediglich die Auslegung der gesetzgeberisch neu gefassten Vorschrift des § 1 Abs. 3 Nr. 3 GrEStG, die zur Überzeugung des Senats im Sinne der hier vertretenen Ansicht zu erfolgen hat.

5. Da Herr QC als vollwertiger Gesellschafter fungierte, waren vorliegend die gesetzlichen Anforderungen an einer steuerpflichtige Anteilsübertragung i. S. d. § 1 Abs. 3 Nr. 3 GrEStG nicht erfült.

7. Die Revision war wegen grundsätzlicher Bedeutung sowie zur Fortbildung des Rechts zuzulassen (§ 115 Abs. 2 Nr. 1 und Nr. 2 FGO).

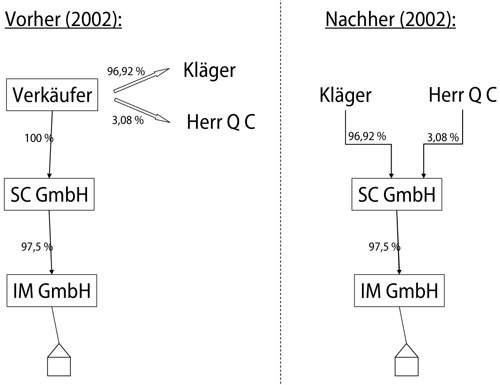

Der Anteilsverkäufer hielt alle Geschäftsanteile an der SC GmbH, die wiederum zu 97,5 % am Stammkapital der IM GmbH beteiligt war. Zum Vermögen der IM GmbH gehörte ein inländisches Grundstück. Im Jahr 2002 veräußerte der Anteilsverkäufer 96,92 % der Geschäftsanteile an der SC GmbH an den Kläger und die restlichen 3,08 % an einen Dritten.

Der Kläger erwarb mithin mehr als 95 % der Anteile an der SC GmbH. Die SC GmbH war ihrerseits zu mehr als 95 % an der grundbesitzenden IM GmbH beteiligt. Durchgerechnet betrug die vom Kläger erworbene mittelbare Beteiligung am gezeichneten Kapital der IM GmbH allerdings weniger als 95 %, und zwar 94,497 % (96,29 % von 97,5 %).

Nach der seit 1.1.2000 gültigen Fassung von § 1 Abs. 3 Nr. 3 GrEStG unterliegt der Grunderwerbsteuer ein Rechtsgeschäft, das den Anspruch auf Übertragung unmittelbar oder mittelbar von mindestens 95 % der Anteile der grundbesitzenden Gesellschaft begründet. Bisher liegt soweit ersichtlich noch keine Entscheidung des BFH zu der Frage vor, wie die 95 %-Grenze bei mittelbaren Beteiligungen zu berechnen ist.

Entscheidung des FG MünsterNach Ansicht des FG Münster ist im vorliegenden Fall keine Grunderwerbsteuer angefallen. § 1 Abs. 3 Nr. 3 GrEStG fingiere den Verkauf des Grundstücks vom Anteilsveräußerer an den nunmehr beherrschenden Gesellschafter. Dem Anteilserwerber müsse daher eine Herrschaftsmacht an der grundbesitzenden Gesellschaft zugesprochen werden können, welche die Fiktion erlaubt, ihm gehöre das Grundstück bzw. er sei zu dessen wirtschaftlicher Verwertung berechtigt. Im Falle einer vermittelnden Zwischengesellschaft erfordere diese Fiktion, dass der Anteilserwerber nicht nur an der vermittelnden Gesellschaft eine dem Gesetz entsprechende Beherrschungsstellung innehat, sondern darüber hinaus (durchgerechnet) auch an der grundbesitzenden Untergesellschaft. Das Halten einer jeweils mindestens 95 %igen Beteiligung auf jeder Beteiligungsstufe genüge nicht. Weil der Kläger durchgerechnet lediglich 94,497 % an der grundbesitzenden Gesellschaft erworben habe, sei der Tatbestand von § 1 Abs. 3 Nr. 3 GrEStG nicht erfüllt. Die Finanzverwaltung hat Revision zum BFH eingelegt (Az. II R 65/08).

Jahr: 2009 Heft: 9 Seite: 426 Praxisfolgen - Relevanz der Herrschaftsmacht oder der Zuordnung der Vermögenssubstanz?Ausschlaggebend für die Beurteilung des Streitfalls ist, ob Besteuerungsgrund bei § 1 Abs. 3 GrEStG die Erlangung der Herrschaftsmacht über den inländischen Grundbesitz der Gesellschaft ist oder die Zuordnung der Vermögenssubstanz, d. h. der Umstand, dass dem mindestens 95 %igen Gesellschafter so gut wie der gesamte Wert des Grundstücks zusteht.

Durch die Absenkung der Beteiligungsschwelle von 100 % auf 95 % mit Wirkung ab 1.1.2000 hat der Gesetzgeber zu erkennen gegeben, dass er ab einer 95 %igen Beteiligung typisierend eine Herrschaftsmacht für gegeben hält, welche die Zuordnung des gesamten Grundstücks zum mindestens 95 %igen Gesellschafter rechtfertigt. Würde nur auf die Herrschaftsmacht abgestellt, wäre das Urteil des FG Münster u. E. aufzuheben und die Klage abzuweisen. Denn die Mitsprache- und Verwaltungsrechte der insgesamt bis zu 5 % beteiligten Minderheitsgesellschafter werden vom Gesetzgeber typisierend für irrelevant erklärt. Für die Zwecke von § 1 Abs. 3 GrEStG steht eine nur 95 %ige Beteiligung der Alleingesellschafterstellung gleich. In vielgliedrigen Beteiligungsketten führt § 1 Abs. 3 GrEStG zur Zurechnung des gesamten Grundstücks jeweils zum unmittelbaren 95 %-Gesellschafter. Die Zurechnung des gesamten Grundstücks erfolgt jeweils von einer Beteiligungsstufe zur nächsten; insoweit wird die 95 %-Beteiligungsschwelle stets erreicht. Dass die durchgerechnete Beteiligungsquote immer mehr sinkt, je vielgliedriger die Beteiligungskette ist, spielt u. E. unter dem Gesichtspunkt der Herrschaftsmacht eines mindestens 95 %igen Gesellschafters keine Rolle.

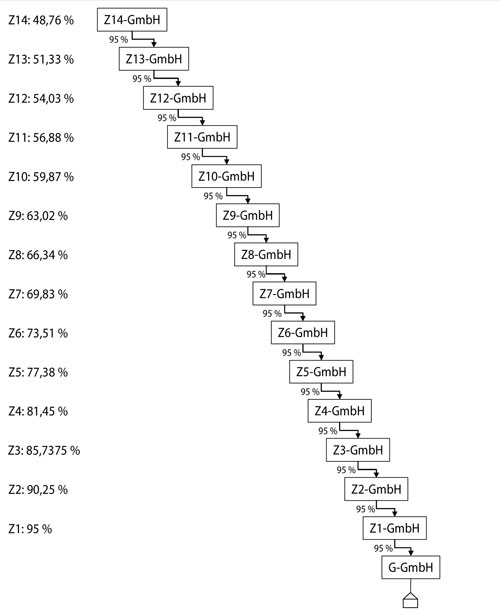

Liegt der Besteuerungsgrund von § 1 Abs. 3 GrEStG jedoch auch in der Zuordnung der gesamten Vermögenssubstanz des Grundbesitzes der Gesellschaft zum mindestens 95 %igen Gesellschafter, ist dem FG Münster darin zuzustimmen, dass der Tatbestand von § 1 Abs. 3 Nr. 3 (bzw. Nr. 4) GrEStG und ebenso auch eine mittelbare Anteilsvereinigung nach § 1 Abs. 3 Nr. 1 (bzw. Nr. 2) GrEStG nur dann verwirklicht ist, wenn die 95 %-Grenze nicht nur auf jeder Beteiligungsstufe erreicht ist, sondern der Anteilserwerber nach dem Anteilserwerb auch durchgerechnet mindestens 95 % der Anteile der grundbesitzenden Gesellschaft hält. Genügte das Erreichen der 95 %-Grenze nur auf jeder Beteiligungsstufe, wäre der Tatbestand von § 1 Abs. 3 GrEStG bei vielgliedrigen Beteiligungsketten selbst dann erfüllt, wenn dem Erwerber durchgerechnet nur ein Bruchteil der Substanz des Grundbesitzes zusteht. So beträgt die durchgerechnete Beteiligungsquote - und damit die Beteiligung an der Substanz des Grundbesitzes - bei 14 Beteiligungsstufen nur noch 48,764 %, wenn auf jeder Stufe eine nur 95 %ige Beteiligung vorliegt.

Überträgt Z14-GmbH im folgenden Beispiel ihre 95 %ige Beteiligung an Z13-GmbH auf einen Erwerber, erwirbt dieser durchgerechnet lediglich 48,764 % am Stammkapital der G-GmbH. Davon, dass der Z14-GmbH so gut wie die gesamte Substanz des Grundvermögens der G-GmbH zusteht, kann keine Rede sein. Weil die gegenüber der Z14-GmbH festzusetzende Grunderwerbsteuer nach dem gesamten Grundstückswert i. S. v. §§ 138 ff. BewG zu berechnen ist, spricht das Gerechtigkeitsempfinden dafür, die Erfüllung des Tatbestandes von § 1 Abs. 3 GrEStG auch vom Erreichen einer durchgerechneten Beteiligung des Anteilserwerbers an der grundbesitzenden Gesellschaft in Höhe von mindestens 95 % abhängig zu machen. Dafür spricht auch der Gesetzeswortlaut (ungeachtet der Gesetzeshistorie): Denn mit "Gesellschaft" in § 1 Abs. 3 GrEStG kann nur die Gesellschaft gemeint sein, der das Grundstück tatsächlich gehört. Sonst hätte die mit Wirkung ab 1.1.2000 eingefügte Variante "... oder mittelbar ..." keinen Anwendungsbereich.

Allerdings ist höchstrichterlich bisher nicht geklärt, ob der Grund für die Fiktion von § 1 Abs. 3 GrEStG (Zuordnung der Gesellschaftsgrundstücke zum mindestens 95 %igen Gesellschafter) außer in der Herrschaftsmacht auch in der Zuordnung der Vermögenssubstanz zu sehen ist. Nach den bisherigen Formulierungen von Entscheidungsgründen durch den BFH wird mit § 1 Abs. 3 GrEStG "die auf der erstmaligen Zuordnung von mindestens 95 % der Anteile an der grundbesitzenden Gesellschaft zum Anteilserwerber beruhende erstmalige Zuordnung des Grundvermögens der Gesellschaft besteuert, deren Anteile übertragen werden" (vgl. z. B. BFH, 15.1.2003 - II R 50/00, BStBl. II 2003, 320, 321, BB 2003, 622 (Ls)). § 1 Abs. 3 GrEStG soll "die Möglichkeit besteuern, ein Grundstück wirtschaftlich gleichsam wie ein Eigentümer zu beherrschen und zu verwerten" (vgl. z. B. BFH, 16.2.1994 - II R 125/90, BStBl. II 1994, 866, BB 1994, 1067). Die Formulierung "wie ein Eigentümer ... zu verwerten" indiziert das Erfordernis der Möglichkeit zur Verwertung auf eigene Rechnung. Es ist zu hoffen, dass der BFH seine Rechtsprechung um das Erfordernis der Zuordnung von mindestens 95 % der Substanz des Grundbesitzes zum (mittelbaren) Anteilserwerber konkretisieren wird.

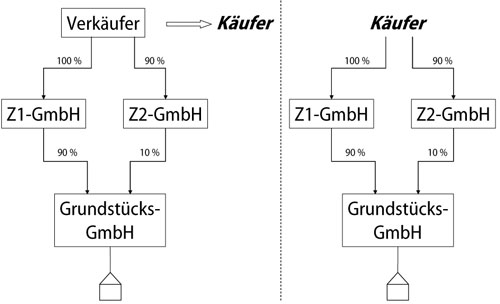

Nach der bisherigen BFH-Rechtsprechung steht u. E. fest, dass als Voraussetzung für die vollständige oder teilweise mittelbare Anteilsvereinigung und -übertragung i. S. v. § 1 Abs. 3 GrEStG zumindest die Beteiligung in Höhe von mindestens 95 % auf jeder Beteiligungsstufe zu fordern ist (so auch koordinierter Länder-Erlass, z. B. Erlass Baden-Württemberg vom 14.2.2000, StEK § 1 GrEStG, Rn. 144). Der tatsächliche oder fingierte Grundbesitz kann nur dann einem einzelnen Gesellschafter zugerechnet werden, wenn dieser zumindest 95 % der Anteile an der Gesellschaft hält. Mithin wird in der folgenden Konstellation der Tatbestand von § 1 Abs. 3 GrEStG nicht verwirklicht:

Jahr: 2009 Heft: 9 Seite: 427

Jahr: 2009 Heft: 9 Seite: 427

Durchgerechnet erwirbt der Käufer zwar 99 % der Anteile an der Grundstücks-GmbH. Weil er jedoch an Z2-GmbH nur zu 90 % beteiligt ist und damit diese auf Grundlage der Teleologie von § 1 Abs. 3 GrEStG nicht beherrscht, ist der Tatbestand von § 1 Abs. 3 Nr. 3 GrEStG nicht verwirklicht und fällt mithin keine Grunderwerbsteuer an.

Ermittlung der 95 %igen Beteiligungsquote bei zwischengeschalteter PersonengesellschaftBei Personengesellschaften ist im Rahmen von § 1 Abs. 3 GrEStG unter "Anteil der Gesellschaft" die gesamthänderische Mitberechtigung und nicht die vermögensmäßige Beteiligung im Gesellschaftskapital zu verstehen (vgl. BFH, 26.7.1995 - II R 68/92, BStBl. II 1995, 736, BB 1995, 1992; vom 8.8.2001 - II R 66/98, BStBl. II 2002, 156, BB 2001, 2253; koordinierter Länder-Erlass, FM Baden-Württemberg, 28.4.2005, DB 2005, 975, 976). Praktische Relevanz hat die vom FG Münster diskutierte und nun vom BFH zu entscheidende Rechtsfrage bei vermittelnden Personengesellschaften mithin grundsätzlich nicht (theoretisch wohl allenfalls dann, wenn an der Personengesellschaft unmittelbar mindestens 96 verschiedene Gesellschafter beteiligt sind).

Hinweis zur Ermittlung der mittelbaren Beteiligungsquote bei § 1 Abs. 2a GrEStGDas FG Münster grenzt die im zu entscheidenden Fall relevante Rechtsfrage im Rahmen von § 1 Abs. 3 GrEStG zu der entsprechenden (und dort soweit ersichtlich ebenfalls noch nicht entschiedenen) Rechtsfrage im Rahmen von § 1 Abs. 2a GrEStG ab. Nach der seit 1.1.2000 gültigen Fassung von § 1 Abs. 2a GrEStG kann auch dieser Tatbestand durch Anteilsübergänge auf Ebene vermittelnder Gesellschaften verwirklicht werden. Nach Verwaltungsansicht sind mittelbare Anteilsübergänge nur dann zu berücksichtigen, wenn sich die Beteiligungsverhältnisse der Gesellschaft, die unmittelbar oder mittelbar an der grundbesitzenden Personengesellschaft beteiligt ist, zu mindestens 95 % ändern. Bei mehrstufigen mittelbaren Beteiligungen ist die Prüfung, ob die 95 %-Grenze erreicht ist, für jede Beteiligungsebene gesondert zu prüfen. Ist die 95 %-Grenze erreicht, dann ist die mittelbare Beteiligung in voller Höhe zu berücksichtigen (vgl. koordinierter Länder-Erlass, 26.2.2003, BStBl. I 2003, 271, Rn. 4. 1. c).

Anders als bei § 1 Abs. 3 GrEStG wird der Grundbesitz der Gesellschaft bei § 1 Abs. 2a GrEStG nicht einem oder mehreren Gesellschaftern, sondern einer fingiert neuen Personengesellschaft zugerechnet (vgl. z. B. BFH, 8.11.2000 - II R 64/98, BStBl. II 2001, 422, 423, BB 2001, 296). Für die Frage, wie die Beteiligungsquote bei mittelbaren Anteilsübergängen für die Zwecke von § 1 Abs. 2a GrEStG zu berechnen ist, sind daher u. E. weder die Herrschaftsmacht des bzw. der neuen Gesellschafter über die Personengesellschaft noch die Zuordnung ihrer Vermögenssubstanz ausschlaggebend.

Die Begründung für die in Tz. 4. 1. c) des Erlasses vom 26.2.2003 vertretenen Verwaltungsansicht liegt u. E. vielmehr in Folgendem: Im Falle unmittelbarer Anteilsübergänge gilt das Gesellschaftsgrundstück erst dann als auf eine neue Personengesellschaft übergegangen, wenn mindestens 95 % der Anteile am Vermögen der Personengesellschaft innerhalb von fünf Jahren auf neue Gesellschafter übergegangen sind. Wird die 95 %-Grenze innerhalb der Fünf-Jahres-Frist erreicht, wird der Übergang des gesamten Gesellschaftsgrundstücks fingiert. Dieser Mechanismus gilt u. E. entsprechend im Falle mittelbarer Anteilsübergänge. Die Beteiligung einer Gesellschaft an der grundbesitzenden Personengesellschaft gilt erst dann - dann aber zur Gänze - als auf einen bzw. mehrere neue Gesellschafter übergegangen, wenn mindestens 95 % der Anteile an ihr innerhalb der Fünf-Jahres-Frist auf neue Gesellschafter übergegangen sind.

Bisher hat die Finanzverwaltung bei Prüfung der Tatbestandsmäßigkeit mittelbarer Anteilsübergänge nicht zwischen vermittelnden Kapital- und Personengesellschaften differenziert (vgl. Koordinierter Länder-Erlass, 26.2.2003, BStBl. I 2003, 271, Tz. 4). Daran halten die OFDen Münster und Rheinland nach der Verfügung vom 21.5.2008 (StEK § 1 GrEStG Nr. 285) nicht mehr fest. In Übereinstimmung mit der Kommentarliteratur (vgl. Fischer, in: Boruttau, GrEStG, 16. Aufl. 2007, § 1 GrEStG, Rn. 848c; Hoffmann, GrEStG, 8. Aufl. 2004, § 1 Rn. 107) vertreten sie nun die Auffassung, dass Veränderungen im Gesellschafterbestand der an der grundbesitzenden Personengesellschaft beteiligten Personengesellschaft stets als mittelbare Gesellschafterwechsel i. S. v. § 1 Abs. 2a GrEStG zu berücksichtigen sind.

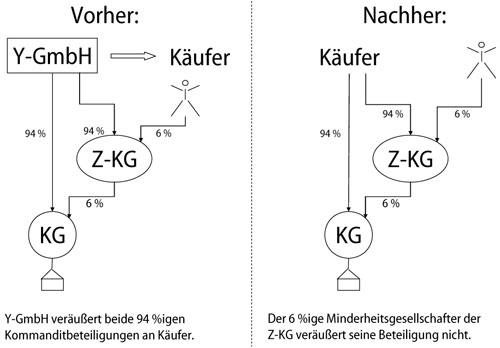

Danach wäre im folgenden Beispielsfall § 1 Abs. 2a GrEStG füllt. Zwar überträgt die veräußernde Y-GmbH eine nur 94 %ige Beteiligung an der Z-KG auf den Käufer, so dass auf Grundlage von Tz. 4.1 c) des Erlasses vom 26.2.2003 deren 6 %ige Beteiligung an der grundbesitzenden KG als insgesamt nicht auf neuen Gesellschafter übergegangen gilt. Durchgerechnet gehen jedoch 99,64 % der Anteile am Vermögen der grundbesitzenden KG auf den Käufer über.

U. E. ist der Auffassung der OFDen Münster und Rheinland nicht zu folgen, und muss es bei der in Tz. 4. 1. c) des Erlasses vom 26.2.2003 geäußerten - nicht zwischen vermittelnden Personen- und Kapitalgesellschaften differenzierenden - Auffassung bleiben (es sei denn, man hielte mittelbare Anteilsübergänge bei vermittelnder Kapitalgesellschaft im Rahmen von § 1 Abs. 2a GrEStG schon für nicht tatbestandsmäßig). Die Ansicht der OFDen Münster und Rheinland könnte allein mit einer (angeblichen) Transparenz von Gesamthandsgemeinschaften im Rahmen von § 1 Abs. 2a GrEStG begründet werden. Transparent sind Gesamthandsgemeinschaften jedoch nur im Rahmen von §§ 5, 6 GrEStG (vgl. BFH, 24.9.1985 - II R 65/83, BStBl. II 1985, 714, BB 1985, 2158; zuletzt BFH, 2.4.2008 - II R 53/06, BFH/NV 2008, 1268, BB 2008, 1772 m. Kommentar Köhler). Für die Zwecke von § 1 GrEStG - und damit auch im Rahmen von Abs. 2a - gelten Personengesellschaften ebenso wie Kapitalgesellschaften als selbständige Grunderwerbsteuersubjekte (vgl. BFH, 27.4.2005 - II R 61/03, BStBl. II 2005, 649, BB 2005, 1892). Wird jedoch - wie der BFH im Urteil vom 27.4.2005 entschieden hat - der Tatbestand von § 1 Abs. 2a GrEStG durch den Übergang von mindestens 95 % der Anteile am Vermögen einer grundbesitzenden Personengesellschaft auf eine bisher an dieser nicht beteiligte Personengesellschaft erfüllt, auch wenn die Gesellschafter der grundbesitzenden Personengesellschaft beteiligungsidentisch Gesellschafter der erwerbenden Personengesellschaft sind, verbietet sich die transparente Betrachtungsweise von Personengesellschaften im Rahmen von § 1 Abs. 2a GrEStG auch bei der Ermittlung mittelbarer Anteilsübergänge.

FG_Münster_17_9_2008 GrE

FG_Münster_17_9_2008 GrE