: Wann lohnt sich die Thesaurierungsbesteuerung für Personengesellschaften nach der Unternehmensteuerreform 2008?

Wann lohnt sich die Thesaurierungsbesteuerung für Personengesellschaften nach der Unternehmensteuerreform 2008?

Durch die Unternehmensteuerreform 2008 hat der Steuergesetzgeber den Mitunternehmern von Personengesellschaften die Möglichkeiten eingeräumt, Gewinne, die im Unternehmen belassen werden, begünstigt zu besteuern. Allerdings erscheint nicht immer die Inanspruchnahme des Sondersteuersatzes lohnenswert. Grund hierfür ist, dass mit der späteren Entnahme dieser zunächst thesaurierten Gewinne eine Nachversteuerung in Höhe von 25 % zzgl. Solidaritätszuschlag eintritt. Daher hängt die Frage, ab wann sich die Thesaurierungsbesteuerung für Personengesellschaften lohnt, von der Thesaurierungsdauer sowie von der internen Verzinsung der thesaurierten Beiträge ab. Gegenstand des nachfolgenden Beitrags ist ein Optimierungskalkül, der mit Hilfe eines von der BB-Homepage herunterladbaren Excel-Tool für die Beratung von Mandanten verwendbar ist.

I. EinleitungDurch die Unternehmensteuerreform 20081 sind die steuerlichen Rahmenbedingungen für Unternehmen in Deutschland erheblich geändert worden. Insbesondere eröffnet der Gesetzgeber nun auch Personengesellschaften2 eine Möglichkeit der begünstigten Besteuerung von thesaurierten Gewinnen. Ob und unter welchen Voraussetzungen diese Begünstigung in Anspruch genommen werden sollte, wird in dem folgenden Beitrag untersucht.

Der Beitrag ist wie folgt gegliedert: Eingangs steht eine kurze Darstellung der für die Untersuchung relevanten Teile der Unternehmensteuerreform 2008, gefolgt von der formelmäßigen Abbildung des Optimierungskalküls hinsichtlich der Vorteilhaftigkeit der Thesaurierungsbesteuerung. In einer sich anschließenden quantitativen Untersuchung werden die Erkenntnisse aus der vorhergehenden allgemeinen Betrachtung für eine praktische Anwendung aufbereitet. Abschließend werden die Ergebnisse der Untersuchung zusammengefasst und Empfehlungen für die Planung künftiger Kapitalbewegungen zwischen betrieblicher und privater Sphäre der Mitunternehmer gegeben.

II. Unternehmensteuerreform 2008 1. Eingrenzung der BetrachtungIm Anschluss an die Veröffentlichung des Koch/Steinbrück-Papiers am 3.11.20063 sind die bedeutenden Neuerungen durch die Unternehmensteuerreform 2008 ausführlich im Schrifttum dargestellt und diskutiert worden.4 Aus diesem Grund werden im Folgenden die für den hier angesprochenen Aspekt relevanten Teile der Unternehmensteuerreform 2008 ausschließlich überblicksartig zusammengefasst.

Gleichfalls soll eine kritische Auseinandersetzung mit den neuen Regelungen sowie deren rechtlichen5 wie auch wirtschaftlichen6 Implikationen nicht erfolgen. Insbesondere auf die Zinsschrankenregelungen,7 die zumindest bei sehr großen Personengesellschaften von Bedeutung sein können, sowie die neuen Hinzurechnungsvorschriften nach § 8 Nr. 1 GewStG n. F. wird nicht eingegangen. Auch ein Abgleich mit den bisherigen Regelungen zur Besteuerung von Personengesellschaften ist nicht Gegenstand dieses Beitrags.

2. Änderungen mit Auswirkungen auf den Optimierungskalkül a) Änderungen des GewerbesteuergesetzesHinsichtlich der Änderungen des Gewerbesteuergesetzes8 sind in diesem Beitrag ausschließlich zwei Neuregelungen von Bedeutung: Nach § 4 Abs. 5 b EStG n. F. mindert die Gewerbesteuer zukünftig nicht mehr die einkommensteuerliche Bemessungsgrundlage und ist damit auch für Zwecke der Gewerbesteuer nicht mehr als Betriebsausgabe abziehbar. Darüber hinaus ist zu beachten, dass die Gewerbesteuermesszahl von 5 % auf 3,5 % (§ 11 Abs. 2 GewStG n. F.) reduziert wurde.

b) Änderungen in der Besteuerung von MitunternehmernAuch weiterhin stellt die Besteuerung der Gewinne aus einer Mitunternehmerschaft mit dem persönlichen Einkommensteuersatz des jeweiligen Mitunternehmers die Regelbesteuerung dar. Sofern ein Mitunternehmer jedoch Gewinnanteile nicht entnimmt, sondern vielmehr im Unternehmen belässt, besteht die Möglichkeit einer begünstigten Besteuerung auf Antrag mit einem einheitlichen Steuersatz in Höhe von 28,25 % (zzgl. Solidaritätszuschlag9). Sollten begünstigt besteuerte Gewinne zu einem späteren Zeitpunkt jedoch aus dem Unternehmen entnommen werden, erfolgt eine Nachversteuerung. Hierbei kommt ein ebenfalls einheitlicher, also von den persönlichen Verhältnissen unabhängiger Steuersatz in Höhe von 25 % (zzgl. Solidaritätszuschlag) zur Anwendung.

Unabhängig von der gewählten Einkommensbesteuerung wird die Gewerbesteuer zukünftig in Höhe des 3,8-fachen des Gewerbesteuermessbetrags auf die Einkommensteuer angerechnet.

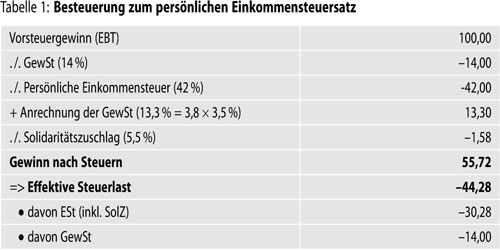

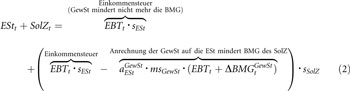

3. Einfache quantitative Darstellung der künftigen BesteuerungsvariantenAuf Basis der vorstehend kurz dargestellten Änderungen in der Besteuerung von Mitunternehmern stellen sich die Jahr: 2008 Heft: 7 Seite: 323 Besteuerungsvarianten wie folgt dar: Sofern ein Mitunternehmer die Besteuerung mit dem persönlichen Einkommensteuersatz wählt (Besteuerungsvariante I), ergibt sich folgende steuerliche Belastung durch Gewerbe- (GewSt) und Einkommensteuer (ESt) zuzüglich Solidaritätszuschlag (SolZ):10

Ob der Mitunternehmer den auf ihn entfallenden Gewinn in Gänze entnimmt, nur die persönliche Einkommensteuer aus diesem begleicht oder keinerlei Entnahmen tätigt, ist für die Besteuerung nach Besteuerungsvariante I unerheblich.

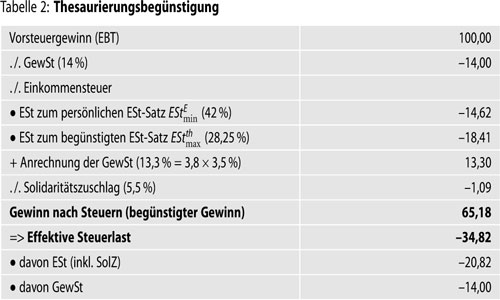

Unterstellt man hingegen die Entnahme der persönlichen Einkommensteuer sowie des Solidaritätszuschlags und berücksichtigt ergänzend die Nichtabziehbarkeit der Gewerbesteuer,11 so ergibt sich unter Anwendung der neuen Thesaurierungsbesteuerung folgende steuerliche Belastung im ersten Jahr:12

Die Möglichkeit der Thesaurierungsbesteuerung führt c. p. mithin zu einer erheblichen Entlastung der Mitunternehmer bei einem auf die Steuerentnahmen anzuwendenden persönlichen Steuersatz in Höhe von 42 %. Je geringer der persönliche Steuersatz des Mitunternehmers ist, desto stärker nähert sich die einkommensteuerliche Belastung dem Sondersteuersatz in Höhe von 28,25 % an:

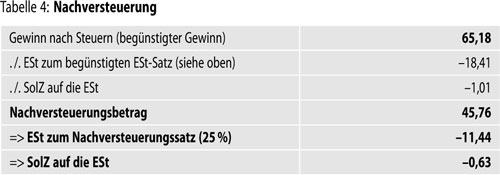

Sofern zu einem späteren Zeitpunkt jedoch die thesaurierten und begünstigt besteuerten Gewinne entnommen werden, erfolgt die Nachversteuerung, die sich in Fortführung von Tabelle 2 wie folgt auswirkt:

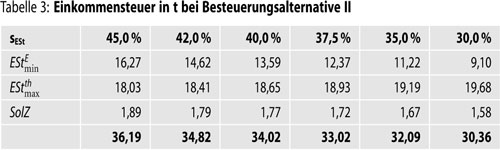

Im Falle der Inanspruchnahme der Thesaurierungsbegünstigung mit späterer Entnahme und Nachversteuerung (Besteuerungsvariante II) beträgt somit die Steuerlast c. p. insgesamt 46,89 %.13 Zu möglichen Fallgestaltungen in diesem Zusammenhang siehe Kessler/Ortmann-Babel/Zipfel.14

Unmittelbar ersichtlich ist die Umkehrung der nominellen Vorteilhaftigkeit der Thesaurierungsbesteuerung im Vergleich zur Besteuerung mit dem persönlichen Einkommensteuersatz aufgrund der Nachversteuerung. Dieser Nachteil der Besteuerungsvariante II ist dabei umso größer, je niedriger der persönliche Einkommensteuersatz des Mitunternehmers ist. Augenscheinlich ist dabei, dass bis zu einem Einkommensteuersatz von 28,25 % eine Besteuerung nach der zweiten Variante grundsätzlich nicht vorteilhaft sein kann.

Allerdings bleibt bei dieser Nominalwertbetrachtung der Stundungseffekt der späteren Nachversteuerung unbeachtet. Dieser Vorteil kann aber im Rahmen eines Barwertkalküls in den Vergleich der Besteuerungsvarianten einbezogen werden. Intuitiv deutlich wird damit die Abhängigkeit der Vorteilhaftigkeit der Thesaurierungsbesteuerung mit anschließender Nachversteuerung von drei Faktoren:

- dem persönlichen Einkommensteuersatz des Mitunternehmers,

- der Dauer der Thesaurierung sowie

- der internen Rendite des Unternehmens, die im Rahmen des Barwertkalküls für die Kapitalisierung herangezogen werden kann.

Daraus lässt sich folgende These ableiten: Je höher der persönliche Einkommensteuersatz des Mitunternehmers ist, je länger die thesaurierten Gewinne im Unternehmen verbleiben und je höher die interne Rendite des Unternehmens und damit die "Verzinsung" der gestundeten Einkommensteuer ist, desto eher wird die Thesaurierungsbesteuerung mit anschließender Nachversteuerung gegenüber der Besteuerung mit dem persönlichen Einkommensteuersatz von Vorteil sein.

In Abschnitt 3 sollen nun die sich hieraus ergebenden Folgen für die Optimierung des steuerlichen Kalküls dargestellt werden.

III. Optimierung des steuerlichen KalkülsAufgrund der jeweiligen Rahmendaten stellen für die Entscheidung des Mitunternehmers sowohl der persönliche Steuersatz als auch die interne Rendite des Unternehmens exogene Faktoren dar. Da somit zwei der drei Faktoren zur Entscheidung über die Wahl der Besteuerungsvariante nicht durch den Mitunternehmer - zumindest kurzfristig - beeinflusst werden können, hängt dessen steuerliches Optimum von der Dauer der Thesaurierung ab. Im Folgenden steht ?n für die Dauer der Thesaurierung von Gewinnen in der Personengesellschaft.

Jahr: 2008 Heft: 7 Seite: 324Fraglich ist nun, ab welcher Thesaurierungsdauer die Besteuerungsvariante II bei gegebenen exogenen Daten vorteilhaft ist. Wie dem Anhang entnommen werden kann, lässt sich für die Ermittlung dieser kritischen Thesaurierungsdauer

folgende formelmäßige Darstellung herleiten:

mit:

sESt: Persönlicher Einkommensteuersatz des Mitunternehmers

sthESt: Einheitlicher Sondersteuersatz für nicht entnommene Gewinne gemäß § 34 a Abs. 1 Satz 1 EStG n. F.

sAESt: Einheitlicher Sondersteuersatz für Zwecke der Nachversteuerung gemäß § 34 a Abs. 4 Sätze 1 und 2 EStG n. F.

EStthmax: Einkommensteuer zum einheitlichen Sondersteuersatz sthESt auf thesaurierte Gewinne (vgl. auch Tabelle 2)15

EStEmin: Einkommensteuer zum persönlichen Einkommensteuersatz auf die nicht abziehbare GewSt sowie die Entnahme der Einkommensteuer und des darauf entfallenden Solidaritätszuschlags (vgl. auch Tabelle 2)16

i: Unternehmensinterne Rendite

Formel (1) sagt letztlich aus, dass für eine Thesaurierungsdauer von genau

Jahren bei gegebenem (konstanten) persönlichen Steuersatz und gegebener (konstanter) interner Rendite die Besteuerungsvarianten I und II gleichwertig sind. Der Mitunternehmer wäre insoweit hinsichtlich der Besteuerungsvarianten indifferent.

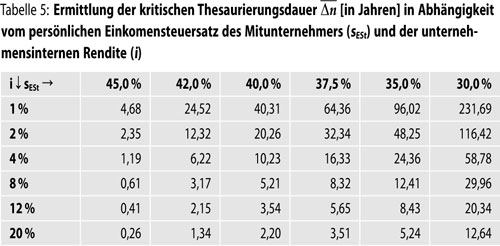

In Abhängigkeit von sESt und i lassen sich die in der folgenden Tabelle wiedergegebenen kritischen Thesaurierungsdauern ermitteln. Dabei wurde einheitlich ein gewerbesteuerlicher Hebesatz von 400 % unterstellt. Da die Wahl der Thesaurierungsbesteuerung grundsätzlich nur interessant sein kann, sofern der persönliche Einkommensteuersatz den Sondersteuersatz sthESt in Höhe von 28,25 % nicht unterschreitet, wird

auch nur für sESt größer sthESt ermittelt.

Die in Tabelle 5 ermittelten Ausprägungen für

bedeuten, dass mit Überschreiten der dort genannten Thesaurierungszeiträume c. p. die Besteuerungsvariante II der unmittelbaren Besteuerung mit dem persönlichen Einkommensteuersatz überlegen ist. Deutlich wird, dass für überschaubare Zeiträume von rund fünf Jahren oder weniger diese Vorteilhaftigkeit aber nur dann gegeben ist, wenn der Mitunternehmer in der maximalen steuerlichen Progression angelangt ist oder besonders hohe interne Renditen für Zwecke der Kapitalisierung anzuwenden sind. Letzteres könnte zum Beispiel dann gegeben sein, wenn durch die Steuerstundung geduldete Kontokorrentüberziehungen bei Kreditinstituten dauerhaft vermieden oder zumindest reduziert werden können.

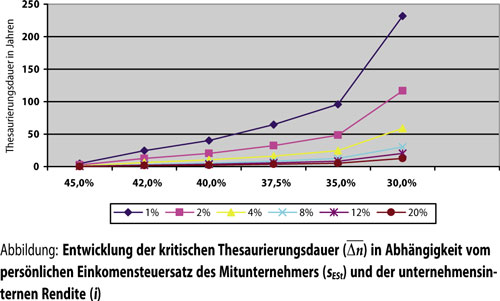

Der in Tabelle 5 beschriebene Zusammenhang lässt sich grafisch wie folgt darstellen:

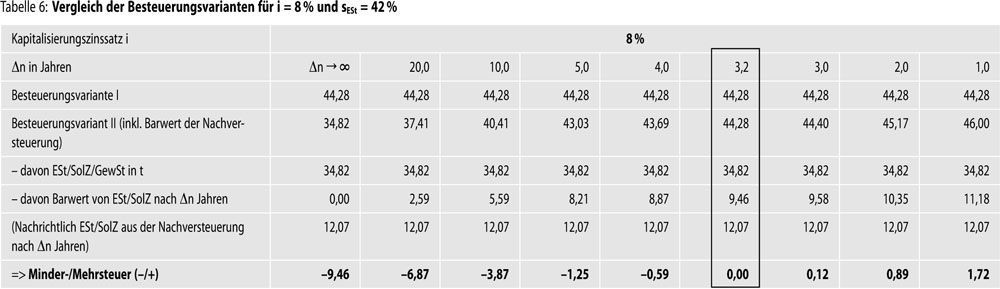

Deutlich wird hier insbesondere der exponentielle Anstieg der kritischen Thesaurierungsdauer bei einer Reduzierung des unterstellten Einkommensteuersatzes von 35 % auf 30 %. Hierin kommt die "Nähe" des niedrigeren Steuersatzes zum einheitlichen Sondersteuersatz in Höhe von 28,25 % zum Ausdruck. In der nebenstehenden Tabelle 6 (S. 325) ist beispielhaft für einen Mitunternehmer mit einem persönlichen Einkommensteuersatz in Höhe von 42 % und einer unterstellten internen Rendite von 8 % der Belastungsvergleich dargestellt.

Demnach ist die Wahl der Besteuerungsvariante II für einen Mitunternehmer, der bei Gültigkeit der genannten Rahmendaten zu veranlagen ist, dann vorteilhaft, sofern von einem Verbleib der thesaurierten Gewinne für mindestens 3,2 Jahre (also: vier Jahre) ausgegangen werden kann.

Anhang: Ableitung der optimalen Besteuerungsvariante 1. Ableitung der Besteuerungsparameter für die Besteuerungsvariante IIm Falle der Besteuerungsvariante I errechnet sich die Einkommensteuer (EStt) zzgl. Solidaritätszuschlag (SolZt) für den Veranlagungszeitraum t wie folgt:

mit:

sSolZ: Solidaritätszuschlag (in %)

aGewStESt: Anrechnungsfaktor gemäß § 35 Abs. 1 EStG n. F.

msGewSt: Gewerbesteuermesszahl gemäß § 11 Abs. 2 GewStG n. F.

?BMGGewStt: Hinzurechnungen und Kürzungen der gewerbesteuerlichen Bemessungsgrundlage gemäß Gewerbesteuergesetz

2. Ableitung der Besteuerungsparameter für die Besteuerungsvariante IIWie eingangs des Beitrags bereits festgelegt, soll für Zwecke der Untersuchung davon ausgegangen werden, dass sowohl die Einkommensteuer als auch der Solidaritätszuschlag seitens der MitunternehmerJahr: 2008 Heft: 7 Seite: 325 entnommen werden. Weitere Entnahmen sollen definitionsgemäß nicht getätigt werden. Dies hat für den Kalkül der Besteuerungsvariante II zur Folge, dass sowohl Einkommensteuer aufgrund der begünstigten Thesaurierungsbesteuerung (EStthmax) wie auch Einkommensteuer aus der Besteuerung mit dem persönlichen Einkommensteuersatz (EStEmin) zu berücksichtigen sind. Darüber hinaus ist der Barwert der Einkommensteuer auf den Nachversteuerungsbetrag nach § 34 a Abs. 4 EStG n. F. (NBmax) einzubeziehen. Hieraus resultiert folgende formelmäßige Darstellung:

mit:

SolZ: Solidaritätszuschlag in t (in Euro); dabei gilt:

Der Nachversteuerungsbetrag lässt sich formell wie folgt berechnen:

Dabei gilt für die Einkommensteuer aus der Thesaurierungsbesteuerung (EStthmax) folgende Berechnung:

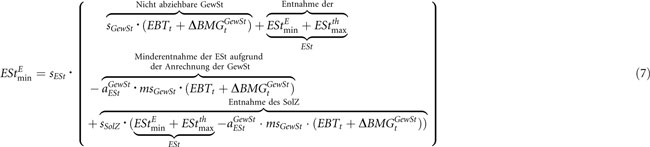

und für die Einkommensteuer nach dem persönlichen Einkommensteuer (EStEmin):

Mittels verschiedener Umformungen lässt sich (7) dahingehend fortentwickeln, dass EStEmin nicht mehr von sich selbst abhängt:

Wie (8) zeigt, kann auch der Zirkelschluss der beiden Einkommensteuergrößen EStEmin und EStthmax gemäß (6) und (7) durch die Umformung aufgelöst werden. Insoweit ist im Rahmen einer praktischen Anwendung - wie zum Beispiel in Abschnitt 3 dieses Beitrags - zunächst EStEmin und im Anschluss daran EStthmax zu ermitteln.

3. Ableitung der kritischen Thesaurierungsdauer

Setzt man nun (2) und (3) gleich, so lässt sich als Zwischenschritt folgendes zeigen:

und hieraus in Folge verschiedener Umformungen:

IV. Zusammenfassung

IV. Zusammenfassung

- Mit der Unternehmensteuerreform 2008 wollte der Gesetzgeber die Möglichkeit einer zumindest im Belastungsvergleich rechtsformneutralen Besteuerung von Personen- und Kapitalgesellschaften durch die Einführung eines Sondersteuersatzes auf thesaurierte Gewinne ermöglichen. Bedingt durch die Tatsache, dass Mitunternehmer zumindest die Einkommensteuer und den Solidaritätszuschlag üblicherweise entnehmen (müssen) und die Abschaffung des Betriebsausgabenabzugs betreffend die Gewerbesteuer ebenfalls zu einer anteiligen Besteuerung mit dem persönlichen Einkommensteuersatz führt, erscheint die Anwendung des Sondersteuersatzes in "Reinform" nicht von großer praktischer Bedeutung.

- Zumindest bei höheren persönlichen Steuersätzen kann die Wahl dieser Besteuerungsvariante vorteilhaft sein.

- Es konnte anhand eines Barwertkalküls gezeigt werden, dass dies in bestimmten Fällen selbst dann gilt, wenn die Nachversteuerung aufgrund der späteren Entnahme begünstigt besteuerter Gewinne mit in die Betrachtung einbezogen wird. Jahr: 2008 Heft: 7 Seite: 326

- Gerade für Unternehmen mit einer ausgesprochenen Thesaurierungsstrategie und hohen internen Renditen, bei denen die Versorgung der Mitunternehmer und ihrer Familien nicht primär aus den Unternehmensgewinnen erfolgt, stellt die vom Gesetzgeber jüngst eröffnete Möglichkeit der begünstigten Besteuerung eine vorzugswürdige Variante dar.

Excel-Tool: BBL2008-326-1 unter www.betriebs-berater.de

WP/StB Dipl.-Kfm. Andreas Blum Mitglied der Geschäftsleitung der PKF Herfort van Kerkom Streit WPG in Köln. Studium der Betriebswirtschaftslehre an der Universität zu Köln. Seit 2006 Lehrbeauftragter der Europa Fachhochschule Fresenius, Köln.

| 1 |

Unternehmensteuerreformgesetz 2008, BGBl. I 2007, 1912-1938. |

| 2 |

Die Darstellung bezieht sich auch auf Einzelunternehmer, auch wenn diese nicht immer gesondert genannt werden. |

| 3 |

Vgl. Steinbrück/Koch, Wachstumsorientierte Unternehmensteuerreform für Deutschland, abrufbar unter www.bundesfinanzministerium.de/lang_de/DE/Aktuelles/046_k,templateId=raw,property=publicationFile.pdf (Abruf: 26.8.2007). |

| 4 |

Vgl. Herzig, WPg 2007, 8 ff.; Rödder, DB 2006, 2028 ff.; Hörster/Merker, NWB 2007, 1021 ff.; Kessler/Ortmann-Babel/Zipfel, BB 2007, 523 ff.; Müller-Gatermann, Stbg 2007, 145; Strunk, Stbg 2007, 101 ff. |

| 5 |

Vgl. Dörr/Fehling, NWB 2007, 2535 ff.; Hey, BB 2007, 1303 ff.; Watrin/Benhof, DB 2007, 233 ff. |

| 6 |

Vgl. Endres/Spengel/Reister, WPg 2007, 478 ff.; Kaminski/Hoffmann/Kaminskaite, Stbg 2007, 161; van Kerkom/Blum, Finance 2007, 62; Kröner/Esterer, DB 2006, 2084 ff. |

| 7 |

Vgl. Herzig/Bohn, DB 2007, 1 ff. |

| 8 |

Vgl. ausführlich zu den Änderungen insbesondere Herzig, DB 2007, 1541 ff. |

| 9 |

Kirchensteuer wird nicht in die Betrachtung einbezogen. |

| 10 |

Vgl. Herzig, WPg 2007, 10; Kessler/Ortmann-Babel/Zipfel (Fn. 4), 527. |

| 11 |

Für Zwecke dieser Untersuchung wird durchgängig unterstellt, dass die ESt zzgl. SolZ von den Mitunternehmern entnommen wird und nicht etwa aus dem Privatvermögen beglichen werden. Weitere Entnahmen sollen jedoch definitionsgemäß ausgeschlossen sein. |

| 12 |

Vgl. Kessler/Ortmann-Babel/Zipfel (Fn. 4), 526. |

| 13 |

46,89 % = 34,82 % + 11,44 % + 0,63 %. |

| 14 |

Kessler/Ortmann-Babel/Zipfel (Fn. 4), 526 f. |

| 15 |

Vgl. zur formellen Herleitung von EStthmax im Anhang Formel (6). |

| 16 |

Vgl. zur formellen Herleitung von EStthmin im Anhang Formel (7). |