: Rechnungszins und Inflationsrate für betriebliche Vorsorgeleistungen im nationalen und internationalen Jahresabschluss zum 31.12.2011

Rechnungszins und Inflationsrate für betriebliche Vorsorgeleistungen im nationalen und internationalen Jahresabschluss zum 31.12.2011

Ziel dieses Beitrags ist es, Jahresabschlusserstellern bei der Rechnungslegung für Leistungen an Arbeitnehmer unterstützende Informationen zur Wahl des maßgeblichen Rechnungszinses und der erwarteten langfristigen Inflationsrate im Euroraum zum Jahresende 2011 zur Verfügung zu stellen. Darüber hinaus geben die Verf. einen Überblick über die neuesten Entwicklungen beim IASB und streifen auch relevante Bestimmungen im deutschen Handelsrecht.

I. EinleitungDas beherrschende Thema in der breiten Öffentlichkeit wie auch an den Kapitalmärkten war in diesem Jahr zweifellos die "Schuldenkrise". In den Fokus rückten dabei insbesondere das Ausmaß der expliziten Staatsschulden1 einzelner Länder der Eurozone sowie die sich daraus wohl ergebenden wirtschaftlichen Folgen. Der Schuldenstand und das Haushaltsdefizit Griechenlands sowie die Herabstufung der Kreditwürdigkeit weiterer Länder in der Eurozone durch die großen Ratingagenturen wurden und werden von der Finanzwelt und Politikern ebenso wie den Bürgern der Mitgliedstaaten mit Sorge verfolgt.

Während sich die Verantwortlichen in Politik, Banken und Wirtschaft um nachhaltige und durchsetzbare Lösungen der Krise bemühten, blieben die Aktienmärkte in der ersten Jahreshälfte vor dem Hintergrund guter Unternehmensergebnisse und sinkender Arbeitslosenzahlen nahezu unbeeindruckt. Der DAX erreichte Anfang Mai 2011 mit 7500 Punkten den höchsten Tagesschlusskurs seit drei Jahren und verharrte zunächst auf diesem Niveau. Die Diskussionen um die Abwendung der Zahlungsunfähigkeit der USA und die nachfolgende Herabstufung der Kreditwürdigkeit der größten Wirtschaftsmacht von AAA auf AA+ durch die Ratingagentur Standard & Poors Anfang August 2011 stürzten die Kapitalmärkte dann weltweit in eine Krise. Von dieser Entwicklung blieben im weiteren Verlauf auch die Aktienmärkte nicht verschont. So fiel der DAX innerhalb kürzester Zeit um ca. 1500 Punkte, ein Rückgang, von dem sich der deutsche Leitindex seitdem nur langsam erholt.

Aufgrund der unsicheren wirtschaftlichen Lage suchen Anleger verstärkt risikoarme Anlagealternativen. Dadurch gaben die Renditen von festverzinslichen Wertpapieren bis Ende Oktober 2011 generell nochmals deutlich nach. Insbesondere die Renditen langfristiger Staatsanleihen bester Bonität liegen aktuell auf sehr niedrigem Niveau. In der Konsequenz erhöhten sich die Risikoprämien (Spreads) für Unternehmensanleihen (Corporate Bonds) deutlich. Insbesondere im August und September 2011 waren nennenswerte Ausweitungen zu erkennen.

Getrieben durch den Anstieg der Energiekosten und Rohstoffpreise lag die Preissteigerungsrate in 2011 deutlich über der von der Europäischen Zentralbank langfristig angestrebten Richtgröße von 2 % p. a. Die EZB sah sich zunächst veranlasst, den Leitzins in zwei Schritten auf 1,5 % zu erhöhen. Anfang November wurde er auf 1,25% gesenkt. Trotz dieser Maßnahme rechnet die EZB auch in den kommenden Monaten nicht mit einem Rückgang der Preissteigerungen auf das angestrebte Niveau. Für Deutschland wird derzeit eine Inflationsrate von über 2,5 % p. a. zum Ende des Jahres erwartet.

Während die öffentliche Aufmerksamkeit den Staatsschulden gewidmet wurde, veröffentlichte der IASB im Juni des Jahres eine Aktualisierung des für die Rechnungslegung von betrieblichen Versorgungsleistungen maßgeblichen Standards IAS 19. Die Bestimmungen des finalen Standards entsprachen auch im Wesentlichen denen des Exposure Drafts des Vorjahres. Bei einigen Themenbereichen lenkte der IASB erfreulicherweise auf die Eingaben aus der Fachwelt ein. Mit der Verabschiedung des neuen IAS 19 rev. 2011 wurde die erste von zwei Phasen im Pension Project des IASB abgeschlossen. Bedenkt man, dass das Thema Pensionen derzeit keine hohe Priorität im Arbeitsplan des IASB hat, und berücksichtigt man ferner, welch lange Zeit die erste Phase in Anspruch genommen hat, könnte man vermuten, dass die weit schwierigere zweite Phase nur schwerlich in diesem Jahrzehnt abgeschlossen sein könnte.

Im nationalen Bereich hat das IDW im Juni 2011 eine geänderte Fassung seiner Stellungnahme zur "Handelsrechtlichen Bilanzierung von Altersversorgungsverpflichtungen (IDW RS HFA 30)" verabschiedet und im August veröffentlicht. Daneben beschäftigt sich das DRSC aktuell mit Auslegungsfragen zum Bilanzrechtsmodernisierungsgesetz (BilMoG), eine entsprechende Stellungnahme wird noch vor dem Jahresende 2011 erwartet.

II. Der neue IAS 19IAS 19 rev. 20112 ist für ab dem 1.1.2013 beginnende Geschäftsjahre verpflichtend anzuwenden, wobei die geänderten Vorschriften und insbesondere die deutlich veränderten Anhangsangaben größtenteils bereits für das Vorjahr als Vergleichsperiode zu erfüllen sind. Für Unternehmen, bei denen das Kalenderjahr dem Wirtschaftsjahr entspricht, dürfte somit der neue Standard sowohl für den Anfang als auch für das Ende des Jahres 2012 relevant sein. Es ist daher sinnvoll, sich bereits frühzeitig mit dem geänderten Standard zu beschäftigen und sich auf die neuen Anforderungen vorzubereiten, auch wenn aufgrund der fehlenden offiziellen Billigung (Endorsement) der EU eine Erstanwendung zum Ende des Jahres 2011 faktisch ausgeschlossen ist.

Jahr: 2011 Heft: 48 Seite: 2987Hervorzuheben an IAS 19 rev. 2011 ist zunächst die Abschaffung des Wahlrechts, aufgelaufene versicherungsmathematische Gewinne und Verluste (sog. Korridorverfahren) sowie einen etwaigen nachzuverrechnenden Dienstzeitaufwand nur verzögert in der Bilanz und der Gewinn- und Verlustrechnung zu erfassen. Damit ist nunmehr die Erfassung der Sollwerte der Nettoverpflichtung bzw. des Nettovermögens für Pensionen nicht mehr nur als Wahlrecht möglich, sondern künftig zwingend geboten. Wurde dieser Ansatz bislang nicht verfolgt, führt der neue Standard zum Anfang der offen zu legenden Vergleichsperiode zu einer einmaligen Be- bzw. Entlastung des Eigenkapitals.

Darüber hinaus wird durch den neuen Standard der erwartete Ertrag aus dem Planvermögen (expected return) durch eine planmäßige Verzinsung mit dem Rechnungszins ersetzt. Die eigentlichen Herausforderungen für die Unternehmen werden jedoch sicherlich die Bereitstellung der wesentlich veränderten Anhangsangaben sein.3 Hierzu sind einerseits rein technisch aktuarielle Anforderungen an die zu ermittelnden Informationen wie bspw. das Fälligkeitsprofil der Verpflichtung (maturity profile) und die Erstellung einer Sensitivitätsanalyse wesentlicher Bewertungsparameter zu nennen. Andererseits wird auch die übergeordnete Forderung aufgestellt, der Jahresabschluss möge die Risiken sowie die Auswirkungen der Cashflow-Anforderungen aus Pensionen auf das Unternehmen als Ganzes identifizieren und erläutern. In diesem Zusammenhang soll das Unternehmen seine Strategie zum Risikomanagement seiner Pensionsverpflichtungen offen legen. Allerdings sind dazu in IAS 19 rev. 2011 wenig konkrete, sondern lediglich ziel- und prinzipienorientierte Vorgaben kodifiziert.

Die Bestimmungen des IAS 19 rev. 2011 zu den Leistungen bei Beendigung des Arbeitsverhältnisses (termination benefits) könnten eine neue Klassifizierung der Aufstockungsleistungen im Blockmodell der Altersteilzeit nach sich ziehen. Aktuell beschäftigt sich das DRSC wie auch das IFRS IC des IASB mit dem Thema. Mit der Veröffentlichung der für deutsche Verhältnisse maßgeblichen Auslegung wird noch in diesem Jahr gerechnet.

III. Parameter zum anstehenden BilanzstichtagDie für die versicherungsmathematische Bewertung maßgeblichen Parameter sind nach IAS 19 - dies gilt unverändert auch unter IAS 19 rev. 2011 - jedes Jahr anhand der am Bilanzstichtag geltenden Marktverhältnisse und Einschätzungen zu prüfen und ggf. neu festzulegen. Das Annahmenpaket umfasst neben dem Rechnungszins regelmäßig auch den erwarteten langfristigen Vermögensertrag des Planvermögens (allerdings nur noch bis 2012 von Relevanz), die künftige Anpassung laufender Rentenzahlungen, Erhöhungen der Anwartschaften sowie die biometrischen Wahrscheinlichkeiten wie Sterblichkeits- und Fluktuationsraten.

Bekanntlich gilt mit Ausnahme des Rechnungszinsfußes bei der Festlegung des Annahmenpakets das Prinzip der besten langfristigen Schätzung. Auch wenn jeder Parameter dabei separat für sich zu betrachten ist, bestehen naturgemäß Abhängigkeiten unter den verschiedenen Prämissen, die unvoreingenommen gewählt und aufeinander abgestimmt sein müssen.4 Insbesondere müssen sie die wirtschaftlichen Zusammenhänge zwischen den wesentlichen Kenngrößen wie Inflation, Lohn- und Gehaltssteigerungen, Erträgen aus dem Planvermögen und Abzinsungssätzen widerspiegeln.

Von größter Bedeutung im Hinblick auf die Höhe des Verpflichtungsumfangs sind regelmäßig die Bewertungsannahmen "Rechnungszins" und "erwartete langfristige Inflation". Daher stehen diese im Rahmen der Kontrolle durch die Wirtschaftsprüfer unverändert stark im Rampenlicht. Vor dem Hintergrund der Volatilität der Kapitalmärkte kommt dem gewählten Verfahren zur Bestimmung des Rechnungszinses dabei eine immer größere Bedeutung zu.

In Anlehnung an die Artikel aus den Vorjahren soll nur auf die beiden wesentlichen Faktoren Rechnungszins und Inflation nachfolgend näher eingegangen werden.

1. RechnungszinsbestimmungDer für die Diskontierung künftiger Zahlungsströme relevante Zinssatz soll sich sowohl nach den US-GAAP als auch nach den IFRS-Regelwerken an der Umlaufrendite hochwertiger Unternehmensanleihen richten, die die gleiche Laufzeit haben und in gleicher Währung lauten wie die zu bewertenden Versorgungsverpflichtungen. Spätestens seit einem Schreiben der US-SEC aus dem Jahr 1993 wird nach den US-GAAP und IFRS unter "guter Bonität" mindestens ein AA-Rating verstanden. Dabei sind die Verhältnisse am Bilanzstichtag zugrunde zu legen.

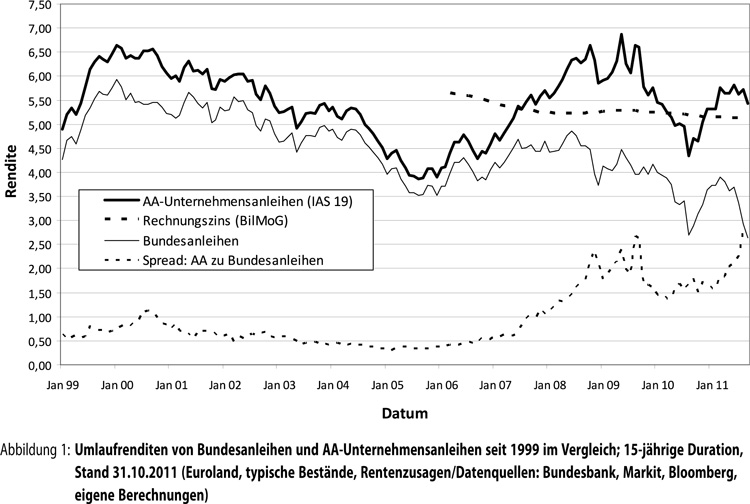

Im HGB in der Fassung des BilMoG bestimmt sich der Rechnungszins als Durchschnittswert der Umlaufrenditen hochwertiger Unternehmensanleihen über einen Zeitraum von sieben Jahren und wird von der Bundesbank in einem stark vereinfachten Verfahren festgelegt. Zum Ende des Jahres 2011 wird für eine Restlaufzeit von 15 Jahren (die nach der Vereinfachungsregel des HGB für alle Altersversorgungs- und vergleichbaren Verpflichtungen unterstellt werden kann) ein im Vergleich zum Vorjahr (5,15 %) nur geringfügig ermäßigter Zinssatz von voraussichtlich 5,13 % erwartet.

a) Allgemeines zur Auswahl der DatengrundlageBei den zu bewertenden Versorgungsverpflichtungen handelt es sich um langfristige Verbindlichkeiten, die meist über einen sehr langen Zeitraum, typischerweise über mehr als 30 Jahre zu erfüllen sind. AA-Anleihen mit solch langen Laufzeiten sind am Markt eher selten bzw. gar nicht zu erhalten, so dass man für die Ableitung entsprechender AA-Renditen auf Schätzwerte angewiesen ist. Zur Bestimmung der Schätzwerte enthalten die Richtlinien aber keine konkreten Vorgaben.

Im Zuge der Volatilität an den Anleihemärkten und dem damit einhergehenden Vertrauensverlust in die Bonität der Emittenten, insbesondere in der von Finanztiteln, zeigten die Märkte erstmals gegen Ende des Jahres 2007 einen signifikanten Anstieg der Renditeabstände zwischen hochrangigen Unternehmensanleihen einerseits und Staatsanleihen andererseits. Dieser Renditeabstand ("Spread") zwischen Bundesanleihen und AA-Unternehmensanleihen liegt Stand Oktober 2011 wieder nahe an den hohen Werten des Jahres 2009 (vgl. hierzu Abbildung 1 auf S. 2988).

Daher sehen sich die verschiedenen Beobachter weiterhin veranlasst, die von unterschiedlichen Anbietern zur Verfügung gestellten Daten der am freien Kapitalmarkt gehandelten Anleihetitel näher zu analysieren. Die zu beantwortenden Fragen sind dabei im Wesentlichen:

- Wahl des Anbieters: Zur Verfügung steht eine ganze Reihe von Gesellschaften, die entsprechende Daten zur Verfügung stellen, darunter Barclays, Bloomberg und Markit.5 Jahr: 2011 Heft: 48 Seite: 2988

- Angemessenheit des Ratings: Sind die vergebenen Ratingstufen aktuell und richtig?

- Umfang der Datenbasis: Soll man neben AA-Anleihen auch andere Datengesamtheiten einbeziehen oder soll man aus der gewählten Datengrundlage bestimmte Anleihen ausschließen? Soll man die Daten gruppieren?

- Verfahren zur Ermittlung der Zinsstrukturkurve.

In der Praxis hat sich herausgestellt, dass unter den derzeitigen Marktbedingungen die Höhe des ermittelten Rechnungszinses ganz wesentlich von der Datenauswahl von Anleihen mit Laufzeiten über zehn Jahren abhängt. So beziehen sich manche Beobachter nicht auf die Gesamtheit der zur Verfügung stehenden Informationen einzelner Anleihen, sondern nur auf einen Teil der insgesamt zur Verfügung stehenden Marktdaten.

So nehmen bspw. manche Verfahren Bezug auf eine in einem Index zusammengefasste Anleihengruppe, so z. B. den sog. iBoxx 10+ Index. Dieser hat allerdings den Nachteil, dass seine sog. mittlere Duration, das ist die zahlungsgewichtete mittlere Laufzeit aller in diesem Index zusammengefassten Anleihen, nur bei ca. elf Jahren liegt und damit für sich allein den das Marktgeschehen für Rentenzusagen wichtigen langen Laufzeitbereich nur unzureichend, weil stark verdichtet, abbildet. Wegen der sehr kurzen Duration ist aber eine gesonderte Extrapolation unerlässlich, die in der Praxis meist dem Renditeverlauf von Euroswaps oder Staatsanleihen über eine konstante Renditedifferenz folgt.

Wie aus Abbildung 1 zu erkennen ist, hat sich das Verhältnis zwischen den Umlaufrenditen der Bundesanleihen und der Unternehmensanleihen mit einem AA-Rating seit Ende 2007 erheblich und nachhaltig verändert. Das in der Zeit bis September 2007 überwiegend stabile Verhältnis zwischen AA- und Staatsanleihen ist seitdem volatil und zudem auf ein anderes Niveau gestiegen, so dass nach Ansicht der Verf. die Fortschreibung der AA-Renditestruktur auf der Basis eines ermittelten Spreads nicht mehr verlässlich ist.

Andere Verfahren schließen auch eine ganze Reihe von Anleihen, die die Verf. in ihrem Verfahren mit einbeziehen, aus: So werden bspw. durch Wertpapiere oder andere Werte verbriefte Anleihen, sog. Collateralized Bonds, in manchen Fällen ausgeschlossen. Ferner werden Anleihen mit ausstehendem Nennwert unter einem bestimmten Grenzwert, bei den iBoxx Unternehmensanleihen sind das 500 Mio. Euro, ebenfalls nicht berücksichtigt.

Dem Außerachtlassen bestimmter Marktinformationen ist entgegenzuhalten, dass in den internationalen Rechnungslegungsvorschriften keine Hinweise für deren Ausschluss zu finden sind. Es wird sogar ausdrücklich gefordert, Marktbeobachtungen möglichst nicht subjektiv zu beeinflussen.

Die Verf. stellen im Folgenden das von ihnen verwendete Verfahren vor:

b) Auswahl der DatengrundlageAusgangsbasis der Betrachtungen ist die Gesamtheit der von vier verschiedenen Ratingagenturen durchschnittlich mit AA eingestuften Unternehmensanleihen auf Grundlage der von Bloomberg zur Verfügung gestellten Informationen.

In diese Datenbasis werden im Laufzeitbereich von bis zu zehn Jahren Anleihen mit ausstehendem Nennwert von mindestens 250 Mio. Euro einbezogen, im Bereich über zehn Jahren liegt die Untergrenze bei 50 Mio. Euro. Damit wird insbesondere die Datengrundlage in dem so wichtigen Bereich der Langläufer so breit wie möglich gestaltet.

Anleihen mit Sondereigenschaften, wie z. B. Anleihen mit der Möglichkeit einer vorzeitigen Tilgung durch den Emittenten vor Ende der vorgesehenen Laufzeit oder Wandelanleihen, werden ausgeschlossen. Grund hierfür ist, dass diese Titel nicht die Eigenschaften von rein festverzinslichen Anleihen aufweisen. Dagegen verbleiben Collateralized Bonds in der Datengesamtheit.

c) Herleitung der AA-ZinsstrukturkurveIm ersten Schritt werden nur solche vom Anbieter bereitgestellten Anleihen einbezogen, für die mindestens die Hälfte der vier Ratingagenturen (Moodys, Standard&Poors, Fitch und Dominion Bond Rating Service) eine mit dem AA-Rating vergleichbare Klassifizierung erteilt haben. Diese werden dann um Anleihen mit Sondereigenschaften sowie um Anleihen mit einem ausstehenden Nennbetrag von unter 250 Mio. Euro (bei Restlaufzeiten bis zehn Jahren) und von unter 50 Mio. Euro (bei Restlaufzeiten über zehn Jahren) bereinigt.

Im zweiten Schritt werden die ausgewählten Anleihen mittels des sog. "Par-Bond"-Ansatzes normiert, d. h. es werden Anleihen mit unterschiedlich hohen Kupons - insbesondere Nullkupon- und normale Kuponanleihen - zunächst auf eine vergleichbare Basis gestellt. Die Normierung erfolgt dadurch, dass für jede Anleihe der tatsächliche Kupon mit der am Kapitalmarkt beobachteten Umlaufrendite gleichgesetzt und danach die Laufzeit so angepasst wird, bis der Preis dieser angepassten Anleihe bei 100 liegt. Dabei wird die zahlungsgewichtete mittlere Laufzeit, die Duration, nicht verändert.

Im dritten Schritt werden die so normierten Anleihen in neun repräsentative Restlaufzeitgruppen unterteilt. Dabei werden die Restlaufzeiten für die ersten fünf Gruppen fest vorgegeben: Bis zu einem Jahr, von 1-3 Jahren, von 3-5 Jahren, von 5-7 Jahren und von 7-10 Jahren.Jahr: 2011 Heft: 48 Seite: 2989 Für die letzten zwei bis vier Gruppen werden die Anleihen so gruppiert, dass die Summe der ausstehenden Nennbeträge in jeder Gruppe in etwa gleich hoch ist. Nun werden in jeder Gruppe jeweils 10 % der Anleihen herausgefiltert, die die niedrigsten und höchsten Umlaufrenditen aufweisen. Schließlich werden für jede der neun Gruppen die mit dem ausstehenden Nennbetrag gewichteten durchschnittlichen Laufzeiten und Umlaufrenditen ermittelt.

Im vierten Schritt wird mittels eines sog. Cubic-Spline-Verfahrens eine Kurve durch diese neun Punkte gezogen, aus der dann mittels des sog. Bootstrapping-Verfahrens die Zinsstrukturkurve ermittelt wird. Ab einer Laufzeit von 30 Jahren wird die ermittelte Zinsstrukturkurve konstant gehalten.

d) Ermittlung des einheitlichen RechnungszinsesDer für die Bewertung verwendete einheitliche Rechnungszins ist mittels einer nachvollziehbaren Methodik zu bestimmen.

Ein explizites Verfahren zur Ermittlung des Rechnungszinsfußes wird allerdings von den Standards nicht vorgeschrieben. Der US-amerikanische FASB hat als Anhaltspunkt6 vorgegeben, dass der Rechnungszins dem einheitlichen Zins entsprechen sollte, der zu demselben Barwert führt wie der Marktwert eines Portfolios von hochrangigen Null-Kuponanleihen, das die einzelnen Rentenleistungen zum jeweiligen Fälligkeitstermin zur Auszahlung bringt.

Daher wird immer noch vereinzelt - insbesondere von US-Wirtschaftsprüfern - dieses sog. "theoretisch korrekte" Verfahren (im Folgenden als "Theoretisches Cashflow-Matching"7 bezeichnet) als verpflichtend anzuwendendes Verfahren verlangt. Dabei wird übersehen, dass die gegebenen Anhaltspunkte nur den theoretischen Ansatz beschreiben, nicht aber die Methode als zwingend anzuwenden vorsehen. Lässt sich der beschriebene Zins auch mit einfacheren Methoden ermitteln, steht dem seitens der Richtliniengeber ausdrücklich nichts im Wege.

Da das theoretische Cashflow-Matching-Verfahren nicht nur sehr zeit- und kostenaufwändig, sondern auch von den Richtliniengebern nicht verbindlich vorgeschrieben ist, haben sich in der Praxis weniger aufwändige Näherungsmethoden etabliert, die ebenfalls zu sachgerechten Ergebnissen führen. Die ermittelten Rechnungszinsen unterscheiden sich nur unwesentlich von denen des theoretischen Cashflow-Matching.

Solche praxisgerechten Verfahren sind als sachgerecht im Sinne der Rechnungszinsfindung zu sehen, wenn sie

- der Bestandsstruktur und der Fristigkeit der Zahlungen adäquat Rechnung tragen,

- die Verhältnisse zum Stichtag angemessen berücksichtigen,

- objektiv und konsistent anwendbar sind,

- praktikabel und für außen stehende Dritte nachvollziehbar sind.

In der Praxis ist bei der Auswahl des Verfahrens zur Bestimmung des Rechnungszinses somit zu gewährleisten, dass das Verfahren die Fristigkeits- und Verpflichtungsstruktur widerspiegelt und, insbesondere für den Wirtschaftsprüfer, "nachvollziehbar" ist.

Die Verf. verwenden - wie in den Vorjahren - für ihre Bewertungen ein sog. modifiziertes Durationsverfahren. Dabei ermitteln sie für von ihnen erzeugte typische Cashflow-Verläufe für relevante Durationen den Barwert der Zahlungsströme durch Abzinsung der einzelnen Zahlungen mit dem aus der Zinsstrukturkurve jeweils vorgegebenen Zinssatz und bestimmen anschließend den einheitlichen Rechnungszins, der zum gleichen Barwert führt. Mit diesen Ergebnissen erhalten sie die sog. Jahr: 2011 Heft: 48 Seite: 2990 "einheitliche Rechnungszinskurve", an der der Ersatzzins anhand der Duration des jeweils zu bewertenden Versorgungswerks direkt abgelesen werden kann.

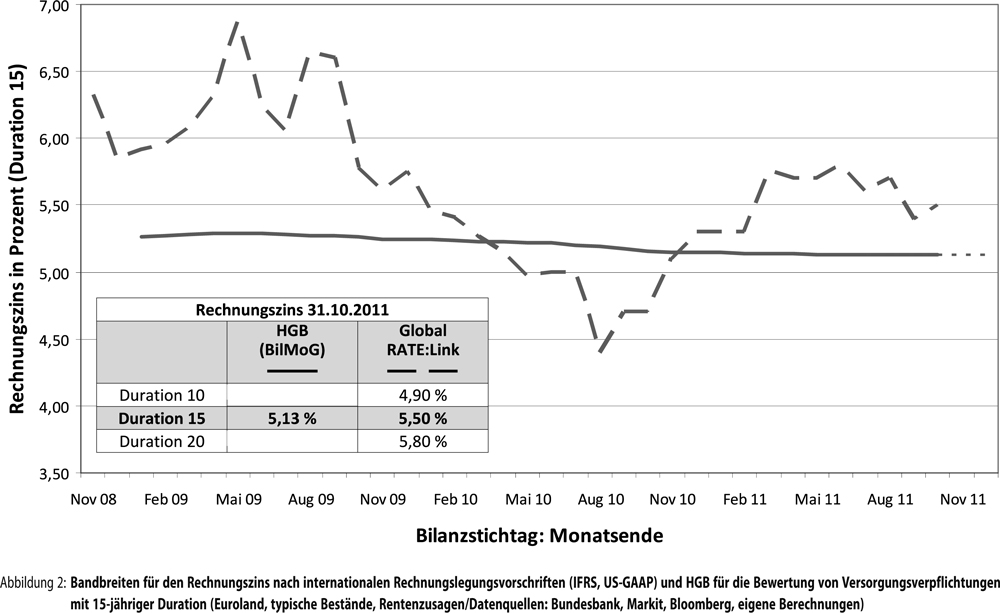

Diese einheitliche Rechnungszinskurve zum 31.10.2011 bildet die Grundlage für die im folgenden Diagramm dargestellten Rechnungszinssätze für "typische" Durationen.

2. Langfristige InflationserwartungDie jährliche Teuerungsrate, gemessen am Anstieg der harmonisierten Verbraucherpreise, lag in Deutschland im Jahr 2010 bei durchschnittlich 1,1 %, die über die Eurozone harmonisierte Verbraucherpreissteigerung im gleichen Jahr bei 1,6 %. In diesem Jahr erwarten die Verf. dagegen sowohl in Deutschland als auch im Euroraum gegenüber 2010 einen deutlichen Anstieg auf über 2,5 %.

Vor dem Hintergrund des vor allem durch gestiegene Energiekosten ausgelösten Inflationsanstiegs in den ersten Monaten des Jahres hatte die EZB in einem ersten Schritt Anfang April 2011 den Leitzins um 25 bp auf 1,25 % erhöht. Eine weitere Erhöhung folgte im Juli auf dann 1,5 %. Trotz weiter ansteigenden Teuerungsraten wurde der Leitzins Anfang Oktober noch bestätigt, obwohl auch die EZB für die kommenden Monate weiter mit einer nominalen jährlichen Inflationsrate von deutlich über 2 % rechnet. Anfang November wurde der Leitzins allerdings wieder auf 1,25% herabgesetzt.

Gem. ihrem Monatsbericht Oktober 2011 erwartet die EZB, dass die Wirtschaft im Euro-Währungsgebiet in der zweiten Jahreshälfte 2011 nur sehr moderat wächst. Der Wirtschaftsausblick sei weiterhin mit besonders großer Unsicherheit und verstärkten Abwärtsrisiken behaftet. Dennoch bleiben die mittel- und längerfristigen Erwartungen der EZB zur Preisentwicklung unverändert bei 2 % p. a. Der EZB-Rat ist der Auffassung, dass die Risiken in Bezug auf die mittelfristigen Aussichten für die Preisentwicklung weitgehend ausgewogen sind.

Die Renditedifferenz zwischen nominalen und inflationsindexierten europäischen Staatsanleihen, ein Indikator der langfristigen Inflationserwartungen der Marktteilnehmer, lag am 30.9.2011 zwischen 1,0 % und 2,2 %8 und zeigt damit die Volatilität und regionalen Unterschiede der Erwartungen. Nach diesem Indikator ging die Inflationserwartung des Markts Ende September 2011 auf den Stand Dezember 2010 zurück, nachdem sie in der ersten Jahreshälfte 2011 deutlich über 2 % angestiegen war. Die langfristige Erwartung der Finanzmärkte liegt aktuell nur leicht über der Zielgröße der EZB, die weiteren Entwicklungen sind aber durch die Unsicherheiten im Zusammenhang mit der Bewältigung der Schuldenkrise nur schwierig zu prognostizieren.

In der Eurozone bestehen in den verschiedenen Ländern aktuell deutliche Unterschiede in den beobachteten Inflationsraten, die auch die Erwartungen für die Zukunft beeinflussen. Für Deutschland liegt die erwartete langfristige Inflationsrate erfahrungsgemäß etwas unter dem europäischen Durchschnitt.

IV. Zusammenfassung

- In Abhängigkeit vom zugrunde gelegten Datenanbieter, von der ausgewählten Datenmenge und der gewählten Ableitungsmethode können sich, besonders unter den derzeitigen Marktverhältnissen, große Unterschiede im maßgeblichen Rechnungszins für IFRS- bzw. US-GAAP-Zwecke ergeben.

- Die Verf. erwarten daher, dass zum Jahresende 2011 wieder eine relativ große Bandbreite für den Rechnungszins als richtlinienkonform anzusehen ist, sofern die zugrunde liegende Methode objektiv, nachvollziehbar und konsistent anwendbar ist. Dazu werden auch erhöhte Anforderungen an die Dokumentation des gewählten Vorgehens gestellt.

- Nach dem hier vorgestellten Verfahren wird die sich zum 31.12.2011 ergebende Spanne für den Rechnungszins - bei unveränderter Fortschreibung der Verhältnisse vom 31.10. (Grenzen jeweils für Rentner- und Aktivenbestände, Mischbestände innerhalb der Bandbreite) - zwischen 4,9 % und 5,8 % und damit bei längeren Laufzeiten deutlich über dem Vorjahreswert liegen.

- Diese Ergebnisse geben die zum Stand 31.10.2011 feststellbaren Marktverhältnisse für den zum Bilanzstichtag 31.12.2011 aufzustellenden Jahresabschluss wieder. In diesem Jahr ist jedoch erneut damit zu rechnen, dass die am letzten Handelstag vor dem Jahresende zu beobachtenden Kapitalmarktdaten von den Verhältnissen Ende Oktober abweichen werden.9

- Da für deutsche Versorgungsverpflichtungen zum einen die Rentenanpassungen i. d. R. nur im Dreijahresrhythmus erfolgen, zum anderen die nettolohnbezogene Obergrenze zu berücksichtigen ist und Deutschland regelmäßig eine niedrigere Inflationsrate als der gesamte Euroraum aufweist, sollte der zugrunde zu legende jährliche Rententrend langfristig geringer ausfallen als die erwartete EU-Inflationsrate von 2,0 % bis 2,5 %. Nach Meinung der Verf. dürfte daher die Langfristannahme für die jährliche Rentenanpassung im Bereich von 1,75 % bis 2,25 % p. a. liegen, sofern nicht eine jährliche feste 1 %ige Anpassung garantiert wurde.

Jürgen Fodor ist als Senior Consultant bei Towers Watson, Reutlingen, tätig. Schwerpunkte seiner Tätigkeit sind die aktuarielle Beratung verschiedener Großkunden, insbesondere auf dem Gebiet der Konzernrechnungslegung sowie Grundsatzfragen der internationalen Rechnungslegung.

Alfred-E. Gohdes ist Mitglied der Geschäftsführung der Towers Watson Gesellschaften in Deutschland. Schwerpunkt seiner Tätigkeit sind alle Aspekte der aktuariellen Unternehmensberatung. Er beteiligt sich aktiv in verschiedenen nationalen wie internationalen Fachgremien.

Annette Knußmann ist als Senior Consultant in der International Consulting Group von Towers Watson, Wiesbaden, tätig. Schwerpunkte ihrer Tätigkeit sind die internationale Beratung verschiedener Großkunden, insbesondere auf dem Gebiet der Konzernrechnungslegung sowie Grundsatzfragen der internationalen Rechnungslegung.

| 1 |

In der öffentlichen Diskussion werden nur sehr selten die impliziten Staatsschulden - d. h. die aufgelaufenen Verpflichtungen der weitestgehend umlagefinanzierten Sozialleistungen, also die Renten-, Kranken- und Pflegeversicherungen - erwähnt. Bezöge man diese in die Bestimmung der Staatsschulden mit ein, so würden sich die Staatsschulden typischerweise verdoppeln bis verdreifachen. |

| 2 |

Vgl. dazu ausführlich im "Betriebs-Berater" Seeger/Mehlinger, BB 2011, 1771. |

| 3 |

Vgl. dazu Jungblut/Burg, BB 2011, 2991 (in diesem Heft). |

| 4 |

Vgl. IAS 19.72. |

| 5 |

Markit stellt die iBoxx-Indexreihen zur Verfügung. |

| 6 |

Vgl. US-GAAP 715.30.35.44 zur theoretisch gewollten Rechnungszinsbestimmung. |

| 7 |

Ausführlich zu dieser Thematik Bauer/Gohdes/Lucius/Rhiel, Der Aktuar 13/2007, 86 ff. |

| 8 |

Eigene Berechnungen unter Verwendung von www.barcapint.com. |

| 9 |

Der "Betriebs-Berater" wird im Januar 2012 die am letzten Handelstag des Kalenderjahres 2011 maßgeblichen Werte veröffentlichen. Die Werte sind seit Anfang Januar abrufbar unter //BB-Online BBL2012-2990-1. Dort wird dann bis Dezember 2011 monatlich eine aktualisierte Abbildung eingestellt werden. |

Rechnungszins 31.09.2012

Rechnungszins 31.09.2012