: Optimierung des Zusammenspiels von privater und betrieblicher Kapitalanlage nach Einführung der Abgeltungsteuer

Optimierung des Zusammenspiels von privater und betrieblicher Kapitalanlage nach Einführung der Abgeltungsteuer

Mit Wirkung zum 1.1.2009 ist durch das Unternehmensteuerreformgesetz 2008 eine Abgeltungsteuer für private Kapitaleinkünfte eingeführt worden. Durch den damit verbundenen Systemwechsel ergeben sich grundlegende Änderungen für die Ausgestaltung der Kapitalanlage, die sich auch massiv auf das Betriebsvermögen auswirken. Der nachfolgende Beitrag befasst sich mit der steueroptimierten Kapitalanlage insbesondere für den vermögenden Unternehmer.

I. Systembrüche durch die neu eingeführte AbgeltungsteuerDer mit der Abgeltungsteuer einhergehende Systemwechsel kollidiert mit zwei wesentlichen einkommensteuerlichen Grundprinzipien: dem einheitlichen progressiven Steuertarif für alle Einkunftsarten sowie dem Nettoprinzip für die Besteuerung der Einkünfte.

1. Abkehr vom einheitlichen progressiven Steuertarif bei den KapitaleinkünftenBisher galt bei unbeschränkter Steuerpflicht für die sieben Einkunftsarten des Einkommensteuergesetzes grundsätzlich der einheitliche progressive Steuertarif des § 32 a EStG.1 Mit der Einführung eines gesonderten Steuersatzes für Kapitaleinkünfte erfolgt eine Abkehr vom Grundprinzip einer gleichmäßigen tariflichen Besteuerung aller Einkunftsarten.2 Für private Einkünfte aus Kapitalvermögen gilt künftig der gesonderte lineare Steuertarif des § 32 d Abs. 1 EStG. In der Spitze unterscheiden sich die beiden Tarife um 20 Prozentpunkte zugunsten des gesonderten Steuertarifs. Trotz Verletzung des Gleichbehandlungsgrundsatzes wirtschaftlicher Betätigung ist wohl davon auszugehen, dass die Steuersatzspreizung nicht zur Verfassungswidrigkeit der Abgeltungsteuer führen wird.3

Es ist allerdings fraglich, ob der Gesetzgeber die Sekundärwirkungen, die aus der Steuersatzspreizung resultieren werden, zutreffend eingeschätzt hat. Durch den gesonderten Steuertarif für Einkünfte aus Kapitalvermögen wird ein hoher Anreiz zugunsten passiver privater Kapitalanlagen geschaffen, der zu Lasten der Eigenfinanzierung der Betriebe gehen wird. Bei systemkonformer Regelung hätte eine Diskriminierung der betrieblichen Betätigung vermieden werden können, wenn die Besteuerung der Gewinneinkünfte auf Grundlage eines zinsbereinigten Einkommens vorgenommen worden wäre.4 Dieser Weg ist von der Steuerwissenschaft bereits vor Jahren aufgezeigt worden, wurde jedoch vom Gesetzgeber aus fiskalischen Gründen ignoriert.5

2. Verletzung des Nettoprinzips durch die Versagung des WerbungskostenabzugsEin tragendes Element der Einkommensbesteuerung ist die Einhaltung des Nettoprinzips, wonach gemäß § 2 Abs. 2 Satz 1 EStG die Gewinneinkünfte als Saldo von Erträgen und Aufwendungen sowie die Überschusseinkünfte als Saldo von Einnahmen und Werbungskosten besteuert werden.6 Für die Kapitaleinkünfte wird dieser Grundsatz nunmehr durch § 2 Abs. 2 Satz 2 EStG i.V. m. § 20 Abs. 9 EStG aufgegeben.7 Nach § 20 Abs. 9 EStG ist bei der Ermittlung der Einkünfte aus Kapitalvermögen als Werbungskosten ein Betrag von 801 Euro (bei zusammen veranlagten Ehegatten von 1 602 Euro) abzuziehen (Sparer-Pauschbetrag); der Abzug der tatsächlichen Werbungskosten ist ausgeschlossen. Ob eine derartig pauschale Regelung verfassungsrechtlich noch zulässig ist, erscheint fraglich. Die Rechtfertigung als zulässige "gesetzliche Typisierung" unter Hinweis auf die ansonsten erforderliche Massenveranlagung zur Berücksichtigung höherer Werbungskosten8 ist jedenfalls vor dem Hintergrund der zahlreichen gesetzlichen Ausnahmen zur Erfassung von Kapitaleinkünften im Veranlagungsverfahren nicht tragend. Die Antragsveranlagung wäre ein einfacher und naheliegender Weg zur Lösung der Problematik gewesen:9

So sind die Kapitaleinkünfte ohnehin im Rahmen der Einkommensteuerveranlagung zu deklarieren, um die Kirchensteuer bei einem nicht oder nicht vollständig an der Quelle erfolgten Kirchensteuerabzug nachzuerheben. Ferner müssen die nicht der Abgeltungsteuer unterworfenen Kapitaleinkünfte deklariert werden. Wahlrechte zur Berücksichtigung im Veranlagungsverfahren bestehen z. B. im Zusammenhang mit der Ermittlung der Spendenhöchstbeträge, der Korrektur zu hoch erhobener Abgeltungsteuern, der Berücksichtigung von Verlusten und Verlustvorträgen. Daneben hat der Gesetzgeber für Steuerpflichtige mit geringer Tarifbelastung sowie für bestimmte Anteile an Kapitalgesellschaften die Möglichkeit einer Antragsveranlagung geschaffen. Die Vielzahl dieser Ausnahmen zeigt, dass die (zumindest teilweise) Berücksichtigung der Kapitaleinkünfte im Veranlagungsverfahren künftig nicht die Ausnahme, sondern der Regelfall sein wird. Es bleibt abzuwarten, ob das BVerfG vor diesem Hintergrund die Versagung des Abzugs von Werbungskosten bei der Ermittlung der privaten Kapitaleinkünfte dennoch als zulässige Typisierung einstufen wird.

Jahr: 2008 Heft: 21 Seite: 1106 II. Analyse der Steuerwirkungen infolge des SystemwechselsDie Abgeltungsteuer mit ihrem linearen gesonderten Steuertarif gilt nur für private Kapitalanlagen. Dagegen unterliegen Kapitalanlagen im betrieblichen Bereich auch künftig im Grundsatz der normalen tariflichen Besteuerung.10 Während bei privaten Kapitalanlagen kein Abzug der tatsächlichen Werbungskosten mehr möglich ist, sind im betrieblichen Bereich im Rahmen der Gewinnermittlung weiterhin alle mit der Einkunftserzielung verbundenen Aufwendungen steuerwirksam zu berücksichtigen. Es liegt auf der Hand, dass diese unterschiedliche Behandlung mit enormen finanziellen Auswirkungen für den Steuerpflichtigen verbunden ist.

1. Systematische EinordnungDer rational handelnde Steuerpflichtige richtet sich bei seinen wirtschaftlichen Entscheidungen an der erzielbaren Nettorendite nach Steuern aus. Um die Steuerbelastung alternativer Formen der Kapitalanlage - sei es in Form von Privat- oder von Betriebsvermögen - allgemein beurteilen zu können, bedarf es einer Analyse der Steuerwirkungen. Die aus der Steuersatzspreizung und der unterschiedlichen Behandlung der Kosten resultierenden Steuerwirkungen betreffen die Steuersystemelemente Tarif und Bemessungsgrundlage und damit - im Gegensatz zu reinen Zeitelementen - die für den Steuerpflichtigen besonders gravierende steuerliche Definitivbelastung, die sich (anders als z. B. unterschiedliche Periodisierungsverfahren) nicht im Zeitablauf ausgleicht.11

2. Quantitative AnalyseIn Abschnitt III. wird die effektive Steuerbelastung der privaten Kapitalanlage in Abhängigkeit von den ab dem Jahr 2009 geltenden nominellen Steuersätzen abgeleitet.12 Dieser Belastung werden die Effektivbelastungen bei Anlage durch eine Kapitalgesellschaft sowie bei direkter Anlage im Betriebsvermögen gegenübergestellt. Damit ein entscheidungslogisch korrekter Alternativenvergleich dargestellt werden kann, ist jeweils von einer Vollausschüttung bzw. Entnahme der erzielten Überschüsse auszugehen.

In Abschnitt IV. werden die Steuerwirkungen durch die Versagung des tatsächlichen Werbungskostenabzugs untersucht. Aufgrund der negativen Steuerwirkungen, die sich durch die Versagung der Berücksichtigung von Werbungskosten bei der Besteuerung ergeben, besteht ab einer bestimmten, der Höhe nach noch abzuleitenden Relation von Kosten zu Einnahmen ("Kostenrelation") zwingender Handlungsbedarf.

Die Steuerwirkungsanalyse wird jeweils anhand von Fallbeispielen verdeutlicht. Dabei werden die folgenden Steuersätze zugrunde gelegt:

Mithilfe der Fallbeispiele können Berechnungen unter Berücksichtigung der konkreten individuellen Verhältnisse durchgeführt werden.13

III. Verlagerung betrieblichen Eigenkapitals in den Geltungsbereich der AbgeltungsteuerDie tarifliche Diskriminierung des betrieblichen Bereichs wird dazu führen, dass betriebliches Eigenkapital durch Fremdkapital substituiert werden wird.14 Unter Beachtung der rechtlichen Restriktionen wird der Betrieb mit einem möglichst hohen Anteil an Fremdkapital auszustatten sein, während vorhandene liquide Mittel privat am Kapitalmarkt anzulegen sein werden.15 Die konkreten Steuerwirkungen hängen vom Verhältnis der jeweiligen effektiven Steuerbelastungen zueinander ab.

1. Steuerbelastungsvergleich a) Effektivbelastung privates KapitalvermögenDie Höhe des effektiven gesonderten Steuersatzes für Kapitaleinkünfte errechnet sich unter Berücksichtigung von Abgeltungsteuersatz, Solidaritätszuschlag und ggf. Kirchensteuer als Effektivbelastung sAb mit:

b) Effektivbelastung Kapitalgesellschaft

b) Effektivbelastung Kapitalgesellschaft

Die Steuerbelastung des Anteilseigners einer Kapitalgesellschaft besteht zusammengefasst aus der Thesaurierungsbelastung auf Ebene der Kapitalgesellschaft sTh sowie der Ausschüttungsbelastung auf Anteilseignerebene sAus.

Bei Thesaurierung errechnet sich die Effektivbelastung aus der Summe der nicht als Betriebsausgabe abzugsfähigen Gewerbesteuerbelastung sgew und der Körperschaftsteuerbelastung zuzüglich des Solidaritätszuschlags. Für voll steuerpflichtige Gewinne beträgt die Thesaurierungsbelastung sTh1:

Bei Dividenden im Streubesitz und Veräußerungsgewinnen reduziert sich die Steuerbelastung gemäß § 8 b KStG infolge der im Ergebnis 95 %igen Körperschaftsteuerfreiheit erheblich. Die Thesaurierungsbelastung für Dividenden im Streubesitz sTh2 beläuft sich auf:

Wesentlich geringer ist die Thesaurierungsbelastung für Veräußerungsgewinne sTh3, da die im Ergebnis 95 %ige Steuerfreiheit auf dieJahr: 2008 Heft: 21 Seite: 1107 Gewerbesteuer durchschlägt. Die Thesaurierungsbelastung reduziert sich somit auf:

Die Steuerbelastung bei Ausschüttung beträgt in Abhängigkeit von der Höhe der Thesaurierungsbelastung:

c) Effektivbelastung Betriebsvermögen

c) Effektivbelastung Betriebsvermögen

Eine Zuordnung der Kapitalanlagen zum Betriebsvermögen kann auch ohne gewerbliche Betätigung sehr einfach erreicht werden, indem hierfür eine gewerblich geprägte haftungsbeschränkte Personengesellschaft im Sinne von § 15 Abs. 3 Nr. 2 EStG verwendet wird.

Die Effektivbelastung gewerblicher Gewinne sG1 errechnet sich aus der nicht abzugsfähigen Gewerbesteuer sgew , der persönlichen Effektivsteuerbelastung sN sowie der Steuerermäßigung für gewerbliche Einkünfte sErm:

Dabei beläuft sich die persönliche Effektivsteuerbelastung sN auf:

Die Steuerermäßigung bei Einkünften aus Gewerbebetrieb erfolgt gemäß § 35 EStG mit einem Anrechnungsfaktor in Höhe von 3,8, wobei die Ermäßigung betragsmäßig auf die erhobene Gewerbesteuer begrenzt ist:

Umgeformt ergibt sich folgende vom Hebesatz abhängige Steuerbelastung des gewerblichen Gewinns:

Bei Dividenden im Streubesitz und Gewinnen aus der Veräußerung von Anteilen an Kapitalgesellschaften reduziert sich die Steuerbelastung aufgrund des Teileinkünfteverfahrens nach § 3 Nr. 40 EStG auf 60 % der Tarifbelastung, so dass für den Teileinkünftesatz sT folgende Formel gilt:

Die Steuerbelastung des gewerblichen Gewinns für Dividenden im Streubesitz sG2 beträgt somit:

Bei Gewinnen aus der Veräußerung von Anteilen an Kapitalgesellschaften beträgt die Steuerbelastung sG3:

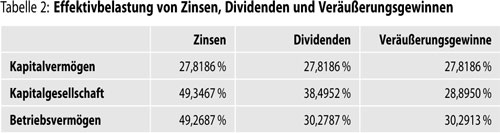

Auf Grundlage der vorgegebenen Steuersätze können für Zinsen, Dividenden im Streubesitz und Veräußerungsgewinne folgende Effektivbelastungen errechnet werden:

Insbesondere bei Zinserträgen ergeben sich im Vergleich zum Privatvermögen (Steuerbelastung 27,8186 %) hohe steuerliche Zusatzbelastungen für die Kapitalgesellschaft (Steuerbelastung 49,3467 %) und für das Betriebsvermögen (Steuerbelastung 49,2687 %).

d) Fallbeispiel 1: Effektivbelastungen und deren Auswirkungen auf die RenditeEin Steuerpflichtiger möchte für eine voll steuerpflichtige Kapitalanlage, bei der er von einer Bruttorendite in der Spannbreite zwischen 7 % und 3 % ausgeht, die Privatanlage mit der Anlage über eine Kapitalgesellschaft sowie der Anlage im Betriebsvermögen vergleichen:

Die Auswirkungen auf die Nettorendite machen deutlich, wie hoch die relative Attraktivität der privaten Mittelanlage im Falle der voll steuerpflichtigen Kapitalanlage ist.

2. Gesetzliche Restriktionen bei der Nutzung der SteuersatzspreizungDer Gesetzgeber hat den Systembruch durch die Beschränkung der Abgeltungsteuer auf den Privatbereich selbstverständlich erkannt und versucht gegenzusteuern. Als "Bremse" soll die im Zuge der Unternehmensteuerreform 2008 neu eingeführte Zinsschranke dienen. Darüber hinaus sollen spezielle "Missbrauchsvorschriften" verhindern, dass die Abgeltungsteuer durch Umfinanzierung genutzt werden kann.

a) ZinsschrankeDie Regelungen zur Zinsschranke sehen gemäß §§ 4 h EStG, 8 a KStG vor, dass Schuldzinsen (nach Abzug von Zinserträgen) grundsätzlich nur noch bis zur Höhe von 30 % des Gewinns vor Zinsen und Abschreibungen ("EBITDA") als Betriebsausgaben abziehbar sind. Unabhängig von den weit reichenden Ausnahmen16 hat bereits § 8 a KStG in der bisherigen Fassung gezeigt, dass erheblicher Raum besteht, das Eingreifen der gesetzlichen Restriktionen zu vermeiden. Dennoch muss bei der Gestaltung auf die Zinsschranke geachtet werden, da bei Anwendung der Zinsschranke die Substitution von Eigen- durch Fremdkapital auf Unternehmensebene zunächst lediglich zu einem nicht steuerwirksamen Vortrag an Zinsaufwendungen führt, während auf Ebene des Privatanlegers für die entsprechend erzielten Zinsen Abgeltungsteuer anfällt.

b) Besondere Finanzierungsformen mit tariflicher NormalbesteuerungAnstelle der Abgeltungsteuer gilt nach § 32 d Abs. 2 EStG die Normalbesteuerung für Erträge aus stillen Beteiligungen, partiarischen Darlehen sowie bestimmten Kapitalforderungen, wenn Gläubiger und Schuldner einander nahestehende Personen sind, wenn die Kapitalerträge von einer Kapitalgesellschaft oder Genossenschaft an einen zu mindestens 10 % beteiligten Anteilseigner oder eine diesem Jahr: 2008 Heft: 21 Seite: 1108 nahestehende Person gezahlt werden, oder soweit ein Dritter die Kapitalerträge schuldet, der seinerseits Kapital an einen Betrieb des Gläubigers überlassen hat (insbesondere "Back-to-Back-Finanzierung"). Bei künftigen Finanzierungsentscheidungen müssen diese Restriktionen beachtet werden, denn positive Steuereffekte können nur erreicht werden, wenn eine Umfinanzierung in solche Kapitalanlagen gelingt, die der Abgeltungsteuer unterliegen.

c) Nutzung von GestaltungsmöglichkeitenIm Falle der Kapitalgesellschaft sind die Handlungsmöglichkeiten für Gesellschafter, die mit weniger als 10 % beteiligt sind, am einfachsten. Hier können regelmäßig Bankdarlehen durch Gesellschafterdarlehen substituiert werden. Dabei ist auf die Haftungsrisiken sowie die gesellschaftsrechtlichen Besonderheiten zu achten, die sich etwa bei Kapital ersetzenden Darlehen ergeben können.17 Eine Substitution von Eigenkapital ist ferner im Weg des Schütt-Aus/Hol-Zurück-Verfahrens18 gestaltbar, wobei die Rückführung von finanziellen Mitteln in diesem Fall über Gesellschafterdarlehen erfolgen muss. Ferner kann eine Kapitalherabsetzung in Betracht kommen, bei der Grund- oder Stammkapital durch Gesellschafterdarlehen ersetzt wird.

Bei Gesellschaftern mit mehr als 10 %iger Beteiligung, aber auch bei Personengesellschaftern ist der Gestaltungsaufwand höher. Hier müssen Eigenmittel und Gesellschafterdarlehen durch Fremddarlehen ersetzt werden. Die frei werdenden Mittel können privat angelegt werden. Die durch das Steueränderungsgesetz 2008 zugunsten des "Hausbanken-Prinzips" in § 32 d Abs. 2 Nr. 1 Satz 5 EStG eingeführte Rückausnahme, wonach im Falle marktüblicher Zinsvereinbarungen keine schädliche Back-to-Back-Finanzierung angenommen wird, bietet jedoch Raum für eine steuerunschädliche Umfinanzierung zugunsten der privaten Kapitalanlage.

PRAXISTIPP: Die Steuersatzspreizung zwischen Abgeltungsteuersatz zum einen und tariflichem Spitzensteuersatz bei der Einkommensteuer zum anderen schafft Anreize, betriebliches Kapital in den Geltungsbereich der Abgeltungsteuer zu verlagern. Die gesetzlichen Restriktionen stellen hierbei häufig kein unüberwindbares Hindernis dar. Je nach Konstellation können Gesellschafterdarlehen oder eine Erhöhung der Fremdfinanzierung mit privater Anlage der frei werdenden Eigenmittel genutzt werden, um Ergebnisverlagerungen vom betrieblichen in den privaten Bereich zu erzielen.

IV. Einfluss von Kosten auf die Nettorendite des KapitalanlegersInfolge der Versagung des Werbungskostenabzugs werden Kapitaleinkünfte, deren Erzielung mit höheren Kosten in Relation zu den Einnahmen verbunden ist, unattraktiv. Sofern keine Umstrukturierung möglich ist, müssen Kapitalanlagen ab einem bestimmten prozentualen Kostenanteil notfalls veräußert oder abgewickelt werden, obwohl positive Überschüsse vor Steuern erzielt werden könnten. Je nach Höhe des prozentualen Kostenanteils ergeben sich infolge der Bruttobesteuerung starke Verwerfungen mit entsprechend negativen Auswirkungen auf die Nettorendite einer Kapitalanlage.

1. Kritische Kostenquote für die private KapitalanlageDer Nettoüberschuss nach Abgeltungsteuer NettoAb beträgt bei Einnahmen von E und Kosten von Wk:

Hieraus lässt sich die kritische Kostenquote für die private Kapitalanlage Wkpriv ermitteln, bei deren Erreichen sich trotz positiven Vorsteuerergebnisses ein Überschuss von Null ergibt:

Unter Zugrundelegung der vorgegebenen Steuersätze errechnet sich die kritische Werbungskostenquote mit 72,1814 %19. Übersteigt der Kostenanteil diese Grenze, ergibt sich ein negatives Nettoergebnis aus der Kapitalanlage. Wenn die Kapitalanlage nicht umstrukturiert werden kann, muss die Kapitalanlage trotz positiver Vorsteuerrendite veräußert oder abgewickelt werden, da ansonsten ein Verlust nach Steuern erzielt wird.

2. Gestaltungsmöglichkeiten a) Verlagerung oder Vermeidung von WerbungskostenDie vom Umfang her gewichtigsten Werbungskosten bei Kapitalvermögen sind i. d. R. Kosten der Vermögensverwaltung sowie im Falle der Fremdfinanzierung Schuldzinsen. Sofern neben privaten Einkünften andere Einkünfte bezogen werden, kann eine gezielte Verlagerung von Werbungskosten angestrebt werden.20 Dies bietet sich insbesondere bei der Fremdfinanzierung an, die nach Möglichkeit künftig im Bereich der Vermietung und Verpachtung sowie bei den Gewinneinkünften anzusiedeln ist. Anstelle fremdfinanzierter Wertpapierkäufe bietet sich der Erwerb strukturierter Produkte mit implizitem Fremdkapitalanteil an.21 Aufgrund der systemwidrigen Begünstigung von Investmentfonds im Vergleich zur Direktanlage können anstelle von Wertpapieren Anteile an Investmentfonds erworben werden, da Kosten im Fonds im Grundsatz steuerlich berücksichtigungsfähig sind.22

b) Überführung in ein BetriebsvermögenSofern Kapitalanlagen mit hohem Kostenaufwand verbunden sind, bietet es sich an, das Engagement aus dem Bereich des Privatvermögens in den betrieblichen Bereich zu verlagern. Ideal hierfür geeignet ist die gewerblich geprägte Personengesellschaft in der Rechtsform der GmbH & Co. KG.23 Die Einnahmen unterliegen dann zwar in vollem Umfang der Steuerpflicht, die Kosten sind jedoch steuerlich ebenfalls voll abzugsfähig. Soweit es sich bei den Kosten um Zinsaufwendungen handelt, ist gewerbesteuerlich die 25 %ige Hinzurechnung gemäß § 8 Nr. 1 lit. a GewStG zu beachten. Wegen der Steuerermäßigung nach § 35 EStG für gewerbliche Einkünfte stellt die Gewerbesteuer jedoch bei Wahl eines geeigneten Sitzes der Gesellschaft regelmäßig keine steuerliche Zusatzbelastung dar.

Bezeichnet p den prozentualen Anteil der bei der Gewerbesteuer anteilig hinzuzurechnenden Kosten Wk, stellt sich das Nettovermögen bei betrieblicher Anlage NettoG wie folgt dar:

Jahr: 2008 Heft: 21 Seite: 1109

Jahr: 2008 Heft: 21 Seite: 1109

Hieraus lässt sich die kritische Kostenquote ableiten, ab der eine betriebliche Anlage im Vergleich zur Anlage im Privatvermögen vorteilhaft ist. Die kritische Kostenquote Wkgew bestimmt sich wie folgt:

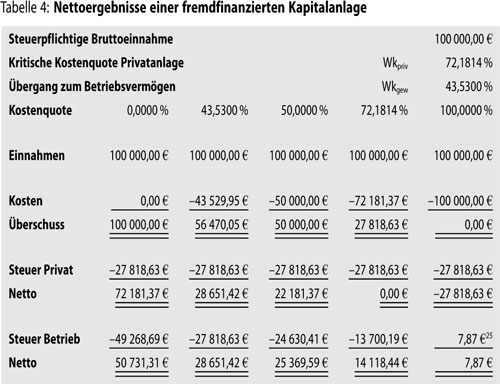

Bei den angenommenen Steuersätzen errechnet sich für den Fall von Schuldzinsen unter Berücksichtigung der Hinzurechnung bei der Gewerbesteuer eine kritische Kostenquote Wkgew von 43,5300 %24. Sofern die Kostenquote mindestens 43,5300 % bezogen auf die Einnahmen beträgt, ist eine normal tarifbesteuerte Anlage im Betriebsvermögen im Vergleich zur Privatanlage künftig vorteilhaft.

c) Fallbeispiel 2: Steuereffekte einer Verlagerung fremd-finanzierter Kapitalanlagen in das BetriebsvermögenFür eine fremdfinanzierte Anlage mit einer Bruttoeinnahme von 100 000 Euro sollen die Nettoergebnisse in Abhängigkeit von der Kostenquote, insbesondere der kritischen Kostenquote für die Privatanlage sowie der kritischen Kostenquote für den Übergang zum Betriebsvermögen errechnet werden:25

d) Option zur Regelbesteuerung bei bestimmten Beteiligungen an Kapitalgesellschaften

d) Option zur Regelbesteuerung bei bestimmten Beteiligungen an Kapitalgesellschaften

Durch das Steueränderungsgesetz 2008 wurde nachträglich mit § 32 d Abs. 2 Nr. 3 EStG für bestimmte "qualifizierte" Beteiligungen an Kapitalgesellschaften die Möglichkeit geschaffen, auf Antrag anstelle der Abgeltungsteuer zur Teileinkünftebesteuerung unter Berücksichtigung von Werbungskosten zu optieren. Voraussetzung hierfür ist, dass entweder ein mindestens 25 %-Anteil an der Kapitalgesellschaft gehalten wird oder die Beteiligung wenigstens 1 % bei gleichzeitiger beruflicher Tätigkeit für die Gesellschaft beträgt. Diese Ausnahme ist insbesondere in den Fällen des kreditfinanzierten Unternehmenserwerbes bei Kapitalgesellschaften ("Management-Buy-Out") von erheblicher Bedeutung. Die effektive Steuerbelastung im Falle des Teileinkünfteverfahrens übersteigt zwar den effektiven Abgeltungssatz in der Spitze, die Option zur Teileinkünftebesteuerung ist jedoch bereits bei einem relativ geringen prozentualen Werbungskostenanteil vorteilhaft. Die kritische Kostenquote lässt sich hier sehr einfach in Relation des effektiven Abgeltungssatzes sAb zur Belastung von Teileinkünften im Privatvermögen sT errechnen. Die kritische Kostenquote WkT bestimmt sich wie folgt:

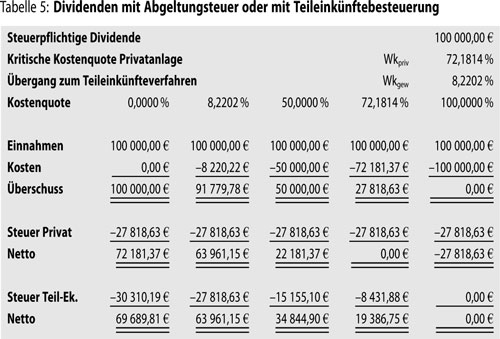

Unter Zugrundelegung der vorgegebenen Steuersätze errechnet sich die kritische Werbungskostenquote mit 8,2202 %26. Übersteigt der Kostenanteil diese Grenze, ist die Option zur Teileinkünftebesteuerung vorteilhaft.

e) Fallbeispiel 3: Steuerwirkungen einer Option zur TeileinkünftebesteuerungEin mit 25 % an einer Kapitalgesellschaft beteiligter Gesellschafter rechnet mit jährlichen Dividenden von 100 000 Euro. Da er auch Kosten für seine Beteiligung aufwenden muss, möchte er wissen, wie sich diese Kosten auf sein Nettoergebnis auswirken und ab welcher Kostenquote er zur Teileinkünftebesteuerung optieren sollte:

PRAXISTIPP: Insbesondere kreditfinanzierte Kapitalanlagen werden unter der künftigen Abgeltungsteuer massiv diskriminiert. Ab einer Kostenquote von 72 % ergibt sich ein negatives Ergebnis nach Berücksichtigung von Steuern trotz positiver Vorsteuerergebnisse. Sofern weder eine Verlagerung von Werbungskosten noch ein Ausweichen auf strukturierte Produkte möglich ist, sollte eine Beendigung des Engagements oder eine Verlagerung in das Betriebsvermögen erwogen werden. Ab einer Kostenquote von 44 % ist eine Anlage im Betriebsvermögen trotz des höheren Einkommensteuersatzes günstiger als eine Privatanlage unter Anwendung der Abgeltungsteuer. Im Falle einer "qualifizierten" Beteiligung an einer Kapitalgesellschaft ist die Option zur Teileinkünftebesteuerung bereits ab einer Kostenquote von 9 % vorteilhaft.

V. Fazit

- Die Abkehr des Gesetzgebers von einer einheitlichen progressiven Tarifbesteuerung führt zu einer hohen Steuersatzspreizung zugunsten privater Kapitaleinkünfte. Daraus folgt, dass der rational handelnde Steuerpflichtige mit betrieblichen Einkünften eine Substitution betrieblichen Eigenkapitals durch Fremdkapital vornehmen wird, um so freie Liquidität in private Kapitalanlagen umzuschichten. Wie die Belastungsanalyse zeigt, sind die erzielbaren positiven Steuereffekte sehr hoch.

- Die aus verfassungsrechtlicher Sicht äußerst bedenkliche Versagung des tatsächlichen Werbungskostenabzugs für private Einkünfte kann zu einer enteignungsgleichen Besteuerung führen. Jahr: 2008 Heft: 21 Seite: 1110 Insbesondere im Falle relativ hoch fremdfinanzierter Kapitalanlagen bleiben dem Steuerpflichtigen nur die Möglichkeiten, die Kapitalanlage umzustrukturieren, aufzugeben oder vom Privatvermögen in das Betriebsvermögen zu überführen.

- Eine Hilfe des Gesetzgebers gibt es nur für bestimmte qualifizierte Beteiligungen an Kapitalgesellschaften. Hier ist bereits bei prozentual geringen Werbungskosten eine Option zur Teileinkünftebesteuerung vorteilhaft.

Excel-Tools: BBL2008-1110-1 abrufbar unter www.betriebs-berater.de

Dr. Kurt Gratz, Wirtschaftsprüfer und Steuerberater, Geschäftsführender Gesellschafter der CMS GmbH Steuerberatungsgesellschaft im Verbund mit CMS Hasche Sigle Rechtsanwälte Steuerberater. Tätigkeitsschwerpunkt: Steuerliche Gestaltungsberatung. Davor tätig als Steuerpartner in einer mittelständischen Steuerberatungsgesellschaft sowie im Anschluss daran in einer der großen internationalen Wirtschaftsprüfungsgesellschaften.

| 1 |

Zu zeitlich begrenzten Ausnahmen vgl. z. B. § 32 c EStG in der jeweils gültigen Fassung. |

| 2 |

Zur Kritik an dieser "Schedularisierung" vgl. Hey, BB 2007, 1303. |

| 3 |

Die verfassungsrechtlichen Aspekte sind stark umstritten. Vgl. hierzu ausführlich Eckhoff, FR 2007, 989. |

| 4 |

Vgl. hierzu grundlegend Boadway/Bruce, Journal of Public Economics 1984, 231; Wagner, DB 1999, 1520; Wenger, FA 1983, 207; Wurmsdobler, StuW 2003, 176; Lammersen, RIW 2003, 938; Kiesewetter, StuW 1997, 24. |

| 5 |

Vgl. das Jahresgutachten 2006/2007 des Sachverständigenrats "Widerstreitende Interessen - Ungenutzte Chancen". Vgl. des Weiteren zu dieser "Achilles' Ferse der Unternehmensteuerreform" Wiegard, FR 2007, 1011. Unter Hinweis auf die durch die Abgeltungsteuer entstehenden Fehlanreize Wiegard, FTD 27.3.2008, 11. Vgl. ferner die arqus-Stellungnahme zur notwendigen Reform der Abgeltungsteuer, DB 2008, 957 mit folgender Empfehlung für den Gesetzgeber: "Aus Fehlern lernt man - die Dummen aus den eigenen, die Klugen aus denen Anderer." |

| 6 |

Zum Leistungsfähigkeitsprinzip als verfassungsrechtlich vorgeschriebener Maßstab für die Besteuerung vgl. Birk, StuW 2000, 328. |

| 7 |

Ebenso, unter Hinweis auf die hiermit verbundenen massiven Substanzsteuereffekte, vgl. Hey, BB 2007, 1303. |

| 8 |

So Eckhoff, FR 2007, 989. |

| 9 |

Ebenso Fischer, DStR 2007, 1898. |

| 10 |

Der nachfolgende Steuerbelastungsvergleich geht auch auf die Besonderheiten bei der Besteuerung von Dividenden und Gewinnen aus der Veräußerung von Anteilen an Kapitalgesellschaften ein. |

| 11 |

Zu dieser Unterscheidung und zu deren Bedeutung für die Steuerplanung vgl. grundlegend: Wagner, StuW 2008, 97. |

| 12 |

Zur Ableitung der neuen effektiven Steuersätze durch die Unternehmensteuerreform 2008 vgl. Marx/Hetebrügge, DB 2007, 2381. Zu Fallbeispielen nach Einführung der Abgeltungsteuer für ausgewählte Anlageinstrumente vgl. von Glasenapp, BB 2008, 360. Zu einem Modellbeispiel mit Mehrjahres-Vergleich von Kapitalanlagen im Privat- bzw. im Betriebsvermögen vgl. Spengel/Ernst, DStR 2008, 835. |

| 13 |

Die Ermittlung der effektiven Steuerbelastungen sowie die Fallbeispiele sind als Excel-Tools unter dem am Ende des Beitrags angegebenen BB-Link herunterladbar. Dort kann insbesondere der Hebesatz der Gewerbesteuer (hier typisierend mit 400 % angesetzt) variiert, der Einkommensteuersatz (hier inklusive "Reichensteuer" mit 45 % angesetzt) angepasst sowie der Kirchensteuersatz (hier mit 8 % berücksichtigt) verändert oder mangels Kirchensteuerpflicht auf 0 gesetzt werden. |

| 14 |

Vgl. in diesem Zusammenhang auch Wiegard, FR 2007, 1011, unter Darstellung der mehrjährigen Auswirkungen auf die Kapitalkosten auf Unternehmensebene. |

| 15 |

Zu den Auswirkungen auf die Unternehmensfinanzierung vgl. auch Schreiber/Ruf, BB 2007, 1099. |

| 16 |

Freigrenze von 1 Mio. Euro, keine Konzernzugehörigkeit, Escape-Klausel, Besonderheiten bei Gesellschafterfremdfinanzierung. |

| 17 |

Vgl. Gerkan/Hommelhoff, Handbuch des Kapitalersatzrechts, 2. Aufl. 2002; Löwisch, Eigenkapitalersatzrecht, 2007; Grosse-Wilde, GmbH-StB 2000, 270; Bäkker, GmbH-Stpr 2007, 171. |

| 18 |

Vgl. Kopfer/Marx/Rist/Schönberger, BB 2001, 1013; Klapdor, BB 1998, 1047; Mayer, DB 1995, 281; Paulke, DB 1980, 649. |

| 19 |

Ohne Kirchensteuer 73,6250 %. |

| 20 |

So z. B. auch Worgulla/Söffing, FR 2007, 1005. |

| 21 |

So kann z. B. anstelle eines fremdfinanzierten Zertifikats ein gehebeltes Zertifikat erworben werden, für das nur ein geringer Kapitaleinsatz erforderlich ist. Generell können Kapitalanlagen seitens der Anbieter unschwer so ausgestaltet werden, dass sie im wirtschaftlichen Ergebnis eine Fremdfinanzierungskomponente in beliebiger Höhe enthalten. |

| 22 |

Vgl. dazu im Detail § 3 Abs. 3 InvStG. |

| 23 |

So z. B. auch Behrens, DStR 2007, 1998. |

| 24 |

Ohne Kirchensteuer 44,4002 %. |

| 25 |

Sekundäreffekt aus dem Solidaritätszuschlag in Verbindung mit der Steuerermäßigung nach § 35 EStG. |

| 26 |

Ohne Kirchensteuer 7,4074 %. |