: IASB-Diskussionspapier zur Vereinfachung der Berichterstattung über Finanzinstrumente

IASB-Diskussionspapier zur Vereinfachung der Berichterstattung über Finanzinstrumente

Am 19.3.2008 hat der International Accounting Standards Board (IASB) das Discussion Paper (DP) "Reducing Complexity in Reporting Financial Instruments" veröffentlicht. Der IASB stellt darin mögliche mittelfristige Vereinfachungsmaßnahmen der bilanziellen Abbildung von Finanzinstrumenten vor und verbindet diese mit der Absicht, langfristig eine einheitliche Bewertung aller Kategorien von Finanzinstrumenten erfolgswirksam zum beizulegenden Zeitwert herbeizuführen. Kontroverse Auseinandersetzungen im weiteren Verlauf des Due Process dürften aufgrund der weitreichenden bilanziellen Konsequenzen vorprogrammiert sein. Im nachfolgenden Beitrag werden die Eckpunkte des Diskussionspapiers, zu dem bis zum 19.9.2008 Stellungnahmen abgegeben werden können, vorgestellt und kritisch gewürdigt. Anhand von Beispielen werden die potenziellen praktischen Auswirkungen einzelner Diskussionspunkte veranschaulicht.

I. EinleitungBei der Bilanzierung von Finanzinstrumenten1 handelt es sich um eines der komplexesten Themengebiete in der internationalen Rechnungslegung. Die Bewältigung der Komplexität wiederum stellt eine der wichtigsten Herausforderungen in der Finanzberichterstattung dar. Diese beiden Feststellungen umreißen das Kernproblem der derzeitigen Vorschriften zur Berichterstattung von Finanzinstrumenten. Betroffen von den sich ergebenden Verständnis-, Anwendungs- und Interpretationsproblemen sind gleichermaßen die Bilanzierungspraxis, die Abschlussprüfer und die Abschlussadressaten. Sie tangieren auch die Effizienz der Finanz- und Kapitalmärkte. Aktuelle Relevanz erlangt dieser Aspekt angesichts der gegenwärtigen Immobilien- und Finanzmarktkrise. Vor diesem Hintergrund ist das Bedürfnis nach einer Vereinfachung der Regelungen zu Finanzinstrumenten unbestritten und von allgemeinem Interesse. Durch Aufnahme auf seine Projektagenda beabsichtigt der IASB, einen neuen prinzipienbasierten und weniger komplexen Standard zur Berichterstattung von Finanzinstrumenten zu entwickeln.2 Das Ziel dieses Projekts besteht letztlich darin, zu einer zwischen den Standardsettern IASB und FASB abgestimmten sowie verbesserten Regelung zu gelangen. Eine grundlegende Überarbeitung der bestehenden Regelungen steht zu erwarten.3 Gegenwärtig besteht jedoch noch kein konkreter Zeitplan für die weiteren Schritte im Standardentwicklungsprozess.

Als konkrete mittelfristig umzusetzende Vereinfachungsmaßnahmen schlägt der IASB die Anpassung der bestehenden Bewertungsvorschriften und die Vereinfachung der Regelungen zur Bilanzierung von Sicherungsbeziehungen (Hedge Accounting) vor.4 Der IASB bringt deutlich zum Ausdruck, dass er eine Einheitlichkeit der Bewertung anstrebt und diese im Wege einer generellen erfolgswirksamen Fair-Value-Bewertung (full fair value model) realisieren möchte. Der Zug vom derzeitigen Mixed Measurement Model in Richtung Full Fair Value Model dürfte somit längst abgefahren sein; es geht dem IASB nur noch um die Art und Weise der Umsetzung.5 Dies wird insbesondere die Bilanzierungspraxis aufhorchen lassen, da es damit unweigerlich zu einer deutlichen Zunahme der Ergebnisvolatilitäten kommen wird. Planbarkeit und Objektivierbarkeit der Unternehmensergebnisse stehen angesichts dessen mehr in Frage denn je. Gerade mit Blick auf die aktuellen Entwicklungen an den Finanz- und Kapitalmärkten befindet sich die Forderung nach einer durchgängigen Marktbewertung in einem starken Spannungsfeld. Insofern ist die interessierte Öffentlichkeit aufgerufen, die bis zum 19.9.2008 laufende Kommentierungsfrist zu nutzen, um zu den Vorschlägen des Diskussionspapiers Stellung zu nehmen.

II. Komplexitätsbedingte Probleme der Bewertung von Finanzinstrumenten 1. Ursachen der Komplexität im Bereich der FinanzinstrumenteDie Komplexität liegt zum einen in der Art der Finanzinstrumente selbst begründet, die von fortlaufenden Innovationen, einer zunehmend diffizilen Strukturierung6 und teilweiser Intransparenz geprägt sind. Selbst bei vollständiger Kenntnis der Geschäftsbedingungen, die den Finanzinstrumenten zugrunde liegen, ergeben sich oftmals Verständnisprobleme. Erschwerend wirkt die erhebliche Zunahme der Verwendung von Finanzinstrumenten in den vergangenen Jahren.7 Zum anderen verursachen die verschiedenen Bewertungsmethoden, die Vorschriften zur Bilanzierung von Sicherungsbeziehungen, der Anwendungsbereich der Standards, die Definitionen und Klassifizierungen sowie die umfassenden Angabevorschriften hierzu ein hohes Maß an Komplexität.8 Die Hauptursache der gegenwärtigen Schwierigkeit in der Berichterstattung über Finanzinstrumente sieht der IASB in der Koexistenz verschiedener Bewertungsmethoden.9

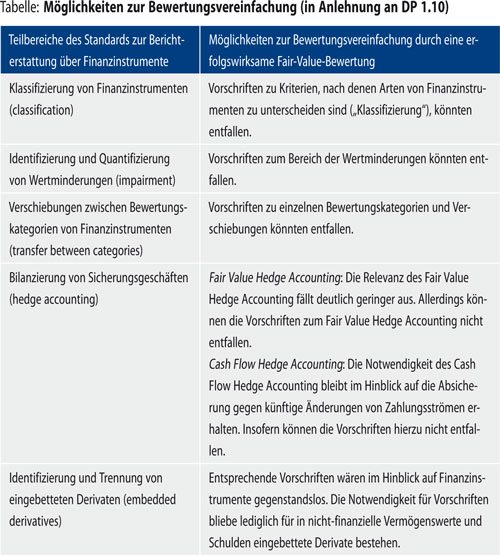

Jahr: 2008 Heft: 34 Seite: 1835 2. Vorschlag des IASB zur Bewältigung der BewertungsproblematikAls Ansatz zur Begegnung der Bewertungsproblematik favorisiert der IASB, sämtliche Arten der im Anwendungsbereich eines Standards befindlichen Finanzinstrumente einer Bewertung zum beizulegenden Zeitwert zu unterwerfen; dabei sollten Änderungen des beizulegenden Zeitwerts sofort in der Ergebnisrechnung erfasst werden.10 Nebenstehende Tabelle zeigt die nach Ansicht des IASB hierdurch zu erreichenden Möglichkeiten der Bewertungsvereinfachung auf.

Kritisch sei an dieser Stelle angemerkt, dass nicht nur die Bewertungsvielfalt als solche Komplexität verursacht. So wäre die durchgängige Fair-Value-Bewertung sicherlich nicht mit weniger Schwierigkeiten hinsichtlich der Ermittlung und Interpretation verbunden. Hinzu kommt, dass es dem Fair Value nach wie vor an einer eindeutigen Definition und Ermittlungsweise mangelt. Derzeit existieren verschiedene Ermittlungshierarchien und Ausprägungen des Begriffs Fair Value.11 Der Fair Value ist eine Facette des Marktwerts und umfasst in Bezug auf Finanzinstrumente einen Verkaufspreis (current exit value). Gleichwohl verlangen derzeit einige Standards in gewissen Situationen einen Betrag, der zur Begleichung bzw. Ablösung aufgewendet werden muss (current settlement value), oder einen Einstandspreis (current entry value).12 Dieser Aspekt sollte in einer ernsthaft geführten Diskussion mit dem angestrebten Ziel der Vereinfachung sowie dem allgemeinen Zweck der Entscheidungsnützlichkeit der Informationsvermittlung entsprechende Berücksichtigung finden.

III. Mittelfristige Lösungsansätze zur Reduzierung der Bewertungskomplexität 1. Änderung oder Ersatz bestehender Bewertungsvorschriften a) Reduzierung der Bewertungskategorien und Vereinfachung von RegelungenAls geeignete mittelfristige Maßnahmen stellt der IASB beispielhaft die Reduzierung der Anzahl der Bewertungskategorien sowie die Vereinfachung oder Eliminierung einzelner Regelungen zu bestimmten Bewertungskategorien zur Diskussion.13 Ein Vorschlag besteht in der Abschaffung der Kategorie "Held-to-Maturity".14 Die Anwendung dieser Bewertungskategorie ist in der Praxis nicht besonders verbreitet. Dies liegt aber offensichtlich an den restriktiven Anwendungsregeln einschließlich der Strafvorschriften (tainting) und der mangelnden Nutzungsmöglichkeit hinsichtlich der Absicherung von Zinsrisiken im Rahmen des Hedge Accounting.15 Ein sich hieran anschließender Gedanke ist die zusätzliche oder alternative Streichung der Kategorie "Available-for-Sale" und die Einführung einer Verpflichtung, die bisher in dieser Kategorie enthaltenen Finanzinstrumente erfolgswirksam zum beizulegenden Zeitwert zu bewerten.16

b) Generelle Bewertung zum beizulegenden Zeitwert mit AusnahmenNoch weitreichender sind die alternativen Vorschläge, sämtliche auf aktiven Märkten gehandelte Finanzinstrumente zum Fair Value zu bewerten, oder gar die Einführung einer generellen erfolgswirksamen Bewertung zum beizulegenden Zeitwert von Finanzinstrumenten mit der Einräumung von Erleichterungen bei Erfüllung bestimmter Ausnahmekriterien. Im Ergebnis lässt der IASB seine Präferenz für die letzte Variante durchblicken.17 Die Verpflichtung zur Fair-Value-Bewertung beträfe hier im Wesentlichen Finanzinstrumente mit einer hohen Volatilität künftiger Cashflows, u. a. Derivate und Eigenkapitalinstrumente; dagegen könnten Finanzinstrumente mit weitgehend stabilem Cashflow-Profil, z. B. Forderungen, Darlehen und Finanzschulden, ausnahmsweise zu (fortgeführten) Anschaffungskosten bewertet werden.18

c) Kritische Würdigung der Ansätze

c) Kritische Würdigung der Ansätze

Die Vorschläge des IASB sind differenziert zu beurteilen. Der Vorteil eines Wegfalls der "Held-to-Maturity"-Kategorie ist nicht erkennbar. Im Gegenteil, bis zur Endfälligkeit gehaltene Finanzinvestitionen zeichnen sich durch fest vereinbarte Zahlungen über eine determinierte Laufzeit aus. Etwaig auftretende Kursschwankungen sind eher künstlicher Natur und zumeist durch Veränderungen des Marktzinssatzes geprägt. Aufgrund des feststehenden Rückzahlungsbetrags ist ein echtes Kursrisiko hier letztlich nicht gegeben. Einer Bewertung zum beizulegenden Zeitwert ist daher keine Entscheidungsrelevanz beizumessen, und sie erweist sich mitunter sogar als irreführend, da sich die während der Laufzeit des Finanzinstruments im Eigenkapital bzw. Ergebnis zu erfassenden Gewinne bzw. Verluste - vorausgesetzt eine Wertminderung ist nicht eingetreten - nie realisieren werden.19 Die Folgebewertung unter Anwendung der Effektivzinsmethode mitJahr: 2008 Heft: 34 Seite: 1836 den fortgeführten Anschaffungskosten ist daher konsequent. Das Argument des IASB, durch den Wegfall der "Held-to-Maturity"-Kategorie könne ein Verzicht auf die entsprechenden Regelungen zu den Strafvorschriften bei Zuordnungsverstößen (tainting) erreicht werden, ist ebenfalls nicht schlagend.20 Die praktikablere Alternative wäre hier ein Verzicht auf die strengen Zuordnungsregeln und Ersatz durch eine geeignete Angabepflicht.

Für Finanzinstrumente mit einer hohen Volatilität künftiger Cashflows ist eine Fair-Value-Bewertung ohne Zweifel entscheidungsnützlich und daher zu befürworten. Dies gilt umso mehr bei marktbasierter Ermittlung des beizulegenden Zeitwerts. Der springende Punkt ist hier jedoch die Erfolgswirksamkeit der Erfassung von Fair-Value-Änderungen. Als sinnvoll erweist sich deren erfolgswirksame Erfassung bei Sicherungsgeschäften und sofern Finanzinstrumente im Einklang mit der unternehmensinternen Steuerung erfolgswirksam zum beizulegenden Zeitwert bewertet werden. Hier handelt es sich um eine bewusste unternehmerische Entscheidung, deren Erfolg für den Abschlussadressaten eine entscheidungsnützliche Information darstellt. Eine generelle Pflicht zur erfolgswirksamen Fair-Value-Bewertung ist jedoch abzulehnen. Änderungen beizulegender Zeitwerte stellen Momentaufnahmen dar, die sich prozyklisch verstärkend auf die Ertragslage der Unternehmen auswirken. Da sämtliche Bewertungseinflüsse in die Ergebnisrechnung Eingang finden, geht dies zudem mit oftmals schwer erklärbaren und wenig objektivierbaren Ergebnisvolatilitäten einher. Insofern spricht Vieles für eine Beibehaltung der Kategorie "Available-for-Sale", die lediglich bei einer eingetretenen Wertminderung für eine zwingende erfolgswirksame Erfassung sorgt.

Bei Finanzinstrumenten mit vertraglich gesicherten und stabilen Cashflows über eine vereinbarte Laufzeit ist die Bewertung zu fortgeführten Anschaffungskosten generell zu präferieren. Die vom IASB ins Spiel gebrachte Ausnahmeregelung für solche Finanzinstrumente ist daher zu befürworten. Im Hinblick auf die Reduzierung der Bewertungskategorien wäre eine Zusammenlegung der Kategorien "Held-to-Maturity" und "Loans and Receivables" zu einer Kategorie "Financial Assets Measured at Amortised Cost" eine geeignete Maßnahme. Ein "Cherry-Picking" in Bezug auf Bewertung und erfolgswirksamer Erfassung könnte durch ein strengeres Stetigkeitsgebot in der Zuordnung vermieden werden.21

2. Vereinfachung der Regelungen zum Hedge Accounting a) Streichung oder Ersatz der bestehenden Hedge-Accounting-RegelungenEin weiterer Ansatz besteht darin, die Regelungen zur Bilanzierung der Absicherung beizulegender Zeitwerte (fair value hedge accounting) und der Absicherung von Zahlungsströmen (cash flow hedge accounting) zu vereinfachen. Ziel der Regelungen zum Hedge Accounting ist es, eine zeitgleiche Erfassung der sich kompensierenden Ergebniseffekte aus dem Grundgeschäft (hedged item) und dem Sicherungsinstrument (hedging instrument) in der Gewinn- und Verlustrechnung zu erreichen.22 Um das gewünschte Ergebnis zu erzielen, erfolgt beim Fair Value Hedge Accounting eine Anpassung der Bewertung des Grundgeschäfts an die erfolgswirksam zum beizulegenden Zeitwert vorzunehmende Bewertung des Sicherungsinstruments. Im Gegensatz hierzu kommt es beim Cash Flow Hedge Accounting zu einer Anpassung der Bilanzierung des Sicherungsinstruments an die bilanzielle Behandlung des Grundgeschäfts.23

Eine ersatzlose Streichung der Regelungen zum Hedge Accounting ginge mit Ergebnisvolatilitäten einher, welche den wirtschaftlichen Gehalt der Sicherungsaktivitäten konterkarieren würden.24 Zu den Vorschriften zum Cash Flow Hedge Accounting besteht ohnehin keine Alternative. Hier geht es nicht um den Ausgleich rein bilanzierungsinduzierter Ergebnisdifferenzen aufgrund unterschiedlicher Bewertungskonzeptionen, sondern um den Ausgleich von Zahlungsströmen bei Eintritt des gesicherten Grundgeschäfts in künftigen Perioden, die eine entsprechende periodische Verschiebung der Ergebnisbeiträge aus dem Sicherungsgeschäft bedingen.25

Realistischer erscheint insofern eine mit Vereinfachungen verbundene Ersatzregelung für das Fair Value Hedge Accounting. Der IASB stellt drei Umsetzungsmöglichkeiten zur Diskussion: Eine Alternative wäre eine erweiterte Anwendung der sog. "Fair Value Option".26 Somit könnte die Anwendung des Fair Value Hedge Accounting auf solche Vermögenswerte und Schulden reduziert werden, die nicht in den Geltungsbereich der Fair Value Option fallen.27 Eine weitere Möglichkeit bestünde darin, die originäre Bilanzierungsmethode der abzusichernden Grundgeschäfte beizubehalten und im Gegenzug den effektiven Teil der Wertänderungen der Sicherungsinstrumente analog zur Vorgehensweise beim Cash Flow Hedge Accounting erfolgsneutral im Other Comprehensive Income zu erfassen.28 Schließlich besteht ein Vorschlag darin, unrealisierte Gewinne oder Verluste aus der (einheitlichen) Bewertung von Finanzinstrumenten zum beizulegenden Zeitwert optional - und mit gewissen Ausnahmen - erfolgsneutral zu erfassen.29

b) Beibehaltung und Vereinfachung der bestehenden Hedge-Accounting-RegelungenIm Gegensatz zu den bisher angesprochenen Ansätzen bezieht sich die alternative Vorgehensweise der Beibehaltung und Vereinfachung der bestehenden Vorschriften sowohl auf den Regelungsbereich zum Fair Value Hedge als auch Cash Flow Hedge Accounting. Die Möglichkeiten zur Vereinfachung der bestehenden Vorschriften konzentrieren sich v. a. auf die Aspekte Designation und Dokumentation, Teil-Absicherungen, Bilanzierung und Absicherung von Portfolios sowie die Effektivitätsbeurteilung und Erfassung von Ineffektivitäten.30 Letzteres stellt ohne Zweifel einen der zentralen Aspekte der Bilanzierung von Sicherungsbeziehungen dar. Die derzeitigen Anforderungen in IAS 39 sehen vor, dass die hohe Wirksamkeit einer Sicherungsbeziehung sowohl prospektiv als auch retrospektiv zu jedem Berichtsstichtag durch entsprechende Effektivitätstests nachzuweisen ist.31 Eine hochwirksame Sicherungsbeziehung wird dabei angenommen, sofern sich die kompensierenden Wertänderungen von Grundgeschäft und Sicherungsinstrument in einer Bandbreite zwischen 80 % und 125 % bewegen.32

Jahr: 2008 Heft: 34 Seite: 1837 c) Kritische Würdigung der AnsätzeDie Vorschläge zum Ersatz der bestehenden Hedge-Accounting-Regelungen können aus Praktikabilitätsgründen bzw. mit Blick auf die propagierte Komplexitätsreduktion nicht überzeugen. Zudem beschränken sie sich allein auf Maßnahmen zum Fair Value Hedge Accounting. Anzustreben ist daher vielmehr eine generelle prinzipienbasierte Vereinfachung der bestehenden Hedge-Accounting-Regelungen. Hier besteht erhebliches Vereinfachungspotenzial, insbesondere was die Hürden für eine Einbeziehung in das Hedge Accounting, die Dokumentationsanforderungen, den Effektivitätsnachweis sowie die umfangreichen Angabepflichten anbelangt.

Der FASB hat diesen Aspekt bereits in seinem Standardentwurf "Accounting for Hedging Activities" zur Überarbeitung von SFAS 133 adressiert und weist mit der unterbreiteten Regelung zumindest in die richtige Richtung.33 Die Anwendung des Hedge Accounting wird nicht mehr an den strengen Maßstab der hohen Wirksamkeit (highly effectiveness), sondern an das deutlich weniger restriktive Kriterium einer "vernünftigen" Wirksamkeit (reasonably effectiveness) geknüpft, die prospektiv nur unter bestimmten Umständen quantitativ zu untermauern ist und retrospektiv lediglich fallweise - statt periodisch - im Sinne eines "Trigger-Tests" nachgewiesen zu werden braucht.34 Der FASB schafft durch die Vereinfachungsmaßnahmen eine erleichterte, weniger arbeitsintensive und durchgängigere Anwendungsmöglichkeit der Sicherungsbilanzierung bei gleichzeitiger Abschaffung der Methodenvielfalt. Im Hinblick auf das Cash Flow Hedge Accounting dürfte eine wesentliche Erleichterung z. B. darin bestehen, dass künftig auch eine Anwendung bezogen auf die Absicherung von Warenpreisrisiken (commodity hedge) einfacher möglich sein sollte.

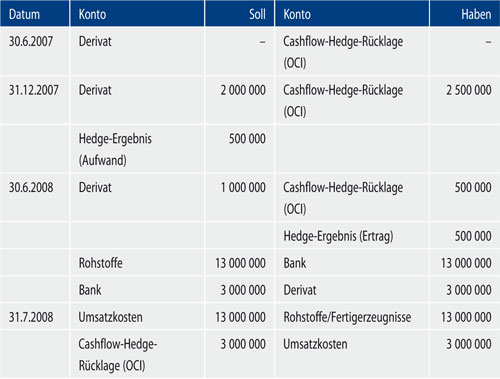

Erkauft werden die Vereinfachungen mit Beschränkungen im Hinblick auf die Aufhebung der Sicherungsbeziehung sowie mit der grds. Eliminierung der Absicherung von Teil-Risiken.35 Der generelle Ansatz besteht darin, sämtliche Risiken in die Ermittlung der Fair-Value- bzw. Cashflow-Änderung einzubeziehen. Der Buchwert des Grundgeschäfts ist beim Fair Value Hedge - bis auf einzelne Ausnahmen - um die ermittelte Full-Fair-Value-Änderung anzupassen und der entsprechende Betrag ist während der Laufzeit der Sicherungsbeziehung erfolgswirksam zu vereinnahmen.36 Ein sog. Hedge Fair Value, der lediglich den Fair Value des Grundgeschäfts bezogen auf das abgesicherte Risiko abbildet, ist dann im Gegensatz zu den gegenwärtigen Regeln in IAS 39 und SFAS 133 nicht mehr zu bestimmen.37 Beim Cash Flow Hedge werden die mithilfe der unterstellten Hypothetical Derivative Method ermittelten Ineffektivitäten - anders als nach IAS 39.96 - generell sofort erfolgswirksam erfasst; eine Unterscheidung in Over- und Underhedges findet hier nicht statt.38 Aufgrund des Vorbildcharakters dieses Ansatzes für eine künftige Überarbeitung des IAS 39 sollen die Konsequenzen der Bewertung und Berichterstattung der ermittelten Ineffektivitäten auf Basis des ED SFAS 133 an nachfolgendem Beispiel für das Cash Flow Hedge Accounting verdeutlicht werden.

Beispiel: Ein Unternehmen plant am 30.6.2007 den Bezug von 10 000 Tonnen (t) Rohstoffen im Wert von 10 Mio. Euro. für den Erwerb am 30.6.2008 an der Warenbörse zum derzeit gültigen Kassakurs von 1000 Euro/t. Zur Absicherung des Rohstoffpreisrisikos schreibt es den Kaufpreis der Rohstoffe mittels eines Over-the-Counter-Termingeschäfts (= Derivat) zu diesem Preis fest (locked-in price). Das hypothetische Derivat hierzu wäre ein entsprechender Kontrakt zum Bezug der Rohstoffe an der Warenbörse zu einem Preis von 1000 Euro/t per 30.6.2008. Am 31.12.2007 beträgt der Kassakurs des Over-the-Counter-Geschäfts 1200 Euro/t. Der Kassakurs des hypothetischen Derivats beträgt zu diesem Zeitpunkt 1250 Euro/t. Am 30.6.2008 werden die Rohstoffe wie erwartet an der Warenbörse gekauft. Zu diesem Zeitpunkt betragen die Kassakurse des Over-the-Counter-Geschäfts und für den Bezug des Rohstoffs an der Warenbörse jeweils 1300 Euro/t. Am 31.7.2008 sind die erworbenen Rohstoffe im Rahmen des Herstellungsprozesses verarbeitet und mit dem Fertigerzeugnis umgesetzt worden. Das Unternehmen bucht wie folgt (ohne Steuerbetrachtung):

Bei Aufnahme der Sicherungsbeziehung weist das Derivat (ohne AK) keinen Fair Value auf. Zum 31.12.2007 führt der auf 1200 Euro/t gestiegene Rohstoffpreis bezogenen auf das abgeschlossene Derivat zu einer Fair-Value-Änderung von 2,0 Mio. Euro. Die Fair-Value-Änderung des hypothetischen Derivats beträgt dagegen 2,5 Mio. Euro. Nach IAS 39 wäre der Nachweis der Effektivität mittels der Dollar-Offset-Methode noch darstellbar (= 2,5 Mio. Euro/2,0 Mio. Euro = 125 %). Aufgrund des Underhedge bliebe die Ineffektivität jedoch bilanziell unberücksichtigt. Nach ED SFAS 133 wird die Ineffektivität generell erfolgswirksam erfasst, hier zum 31.12.2007 aufwandswirksam in Höhe von 0,5 Mio. Euro. Bei Bezug der Rohstoffe am 30.6.2008 erfolgt der Kauf zum entsprechenden Kassakurs an der Warenbörse (= 13,0 Mio. Euro). Infolge der eingetretenen Preissteigerung auf 1300 Euro/t erhält das Unternehmen den Differenzbetrag zum festgeschriebenen Preis (= 13,0 Mio. Euro - 10,0 Mio. Euro = 3,0 Mio. Euro) vom Kontraktpartner ausgeglichen; das Derivat wird entsprechend ausgebucht. Im Rahmen des Herstellungs- und Umsatzprozesses werden die in der Cashflow-Hedge-Rücklage geparkten kumulierten Fair-Value-Änderungen des effektiven Teils zum 31.7.2008 den erhöhten Umsatzkosten periodengleich gegenüber gestellt, sodass die Umsatzkosten per Saldo dem Locked-in Price entsprechen.

IV. Einheitliche Bewertung zum beizulegenden Zeitwert als langfristiger LösungsansatzNach Ansicht des IASB stellt der Fair Value langfristig den einzigen geeigneten Maßstab für die Bewertung aller Kategorien von Jahr: 2008 Heft: 34 Seite: 1838 Finanzinstrumenten dar (full fair value model).39 So seien fortgeführte Anschaffungskosten im Gegensatz zum beizulegenden Zeitwert lediglich für gewisse Finanzinstrumente geeignet, die einen Bezug zwischen den Anschaffungskosten und den Fortführungswerten aufweisen.40 Es handelt sich hier um Instrumente mit fixen oder wenig variablen Zahlungsströmen, die bis zur Fälligkeit gehalten werden und ein geringes Bonitätsrisiko besitzen.41 Im Gegenzug sei eine Bewertung zu Anschaffungskosten bei Instrumenten mit stark ausgeprägter Variabilität der Cashflows nicht brauchbar, da hieraus keine Beurteilung der erwarteten künftigen Zahlungsströme abgeleitet werden könne.42

Der IASB diskutiert ausführlich die Bedenken gegen eine einheitliche erfolgswirksame Bewertung zum beizulegenden Zeitwert, u. a. hohe, nicht kontrollierbare Ergebnisvolatilitäten und Problematik der Fair-Value-Ermittlung bei fehlenden marktbasierten Informationen.43 Im Ergebnis spricht sich der IASB jedoch für eine einheitliche Bewertung zum beizulegenden Zeitwert aus und folgt daher augenscheinlich der Sichtweise professioneller Investoren, die diesen Bewertungsmaßstab bevorzugen.44 Gleichwohl sollte nicht voreilig auf eine einheitliche Bewertung zum beizulegenden Zeitwert gesetzt werden. Abgesehen von der nicht zu Ende geführten Diskussion zur Fair-Value-Bewertung sind die Vorteile einer Bewertung zu fortgeführten Anschaffungskosten bei Instrumenten mit stabilem Cashfow-Profil über eine festgelegte Laufzeit nicht von der Hand zu weisen. Eine Bewertung solcher Finanzinstrumente zum beizulegenden Zeitwert wäre unter Kosten-Nutzen-Überlegungen kontraproduktiv und - man denke nur an die Problematik der Bewertung von endfällig gehaltenen Finanzaktiva und -schulden zum beizulegenden Zeitwert - fragwürdig unter dem Gesichtspunkt der Entscheidungsnützlichkeit der Informationsvermittlung. Daher sollten eher die Anstrengungen zur Verbesserung des derzeitigen Mixed Measurement Model intensiviert werden.45 Anknüpfungspunkte hierfür gibt es eine Reihe, z. B. Zusammenlegung der Kategorien "Held-to-Maturity" und "Loans and Receivables" zu einer Kategorie "Financial Assets Measured at Amortised Cost" verbunden mit der Abschaffung der Strafvorschriften bei Zuordnungsverstößen (tainting) sowie eine Vereinfachung des Hedge Accounting nach dem Vorbild des ED SFAS 133 und Entflechtung des Regelwerks durch Beschränkung auf entscheidungsnützliche Angabepflichten.

V. Zusammenfassung und Fazit

- Das Diskussionspapier adressiert die Komplexität im Bereich der Finanzinstrumente und sucht nach mittelfristigen umsetzbaren Vereinfachungsmöglichkeiten in der Berichterstattung über Finanzinstrumente. Als wesentliche Maßnahmen identifiziert der IASB die Anpassung der bestehenden Bewertungsvorschriften und der Regelungen zum Hedge Accounting.

- Langfristig hegt der IASB die Absicht, eine einheitliche Bewertung aller Finanzinstrumente zum beizulegenden Zeitwert herbeizuführen. Erhebliche Auswirkungen auf die Bilanzierungs- und Prüfungspraxis sowie die Abschlussadressaten sind vorprogrammiert. Steigende Ergebnisvolatilitäten sowie geringere Plan- und Objektivierbarkeit der Unternehmensergebnisse sind eine Folge, Schwierigkeiten der Ermittlung sowie Interpretation des Fair Value die andere. Die Fair-Value-Konzeption selbst ist noch nicht zu Ende diskutiert und die Entscheidungsnützlichkeit einer Bewertung zum beizulegenden Zeitwert für alle Finanzinstrumente fragwürdig. Insofern erweist sich die Vorfestlegung auf eine durchgängige erfolgswirksame Bewertung zum beizulegenden Zeitwert als voreilig.

- Zu präferieren wären intensive Anstrengungen zur dauerhaften Verbesserung des Mixed Measurement Model, das seine sachliche Berechtigung hat. An Anknüpfungspunkten hierfür mangelt es nicht. Denkbar wären z. B. eine Zusammenlegung der Kategorien "Held-to-Maturity" und "Loans and Receivables" verbunden mit der Abschaffung der Strafvorschriften bei Zuordnungsverstößen endfällig gehaltener Finanzinvestitionen sowie eine Vereinfachung des Hedge Accounting auf der Grundlage des kürzlich veröffentlichten Änderungsentwurfs zu SFAS 133. Schließlich wäre eine Entflechtung der relevanten Standards auf entscheidungsnützliche Angabepflichten angebracht.

Dr. Manuel Alvarez ist Leiter der Konzernbilanzierung beim Landmaschinenhersteller Claas KGaA mbH in Harsewinkel. Er ist Verfasser zahlreicher Beiträge zur internationalen Rechnungslegung.

Beispiel zu den vorgeschlagenen Bewertungsänderungen: BBL2008-1838-1 unter www.betriebs-berater.de

Weitere BB-Beiträge in diesem Themenbereich:

Andreas Barckow, IASB-Diskussionspapier zur Bilanzierung von Finanzinstrumenten: Alter Wein in neuen Schläuchen?, BB 17/2008, Die Erste Seite

Eberhard Mayer-Wegelin/Dieter Gahlen, Abgang von Handelsforderungen nach IAS 39: Voraussetzungen und Grenzen, BB 2008, 882 ff.

Gero Wiechens, BB-Standpunkt: IASB-Diskussionspapier zu Finanzinstrumenten mit Eigenkapitaleigenschaften, BB 2008, 601

Edgar Löw, IAS 32: Eigenkapital - Schritt des IASB in die richtige Richtung, BB 10/2008, Die Erste Seite

Martin Schmidt, IAS 32 (rev. 2008): Ergebnis- statt Prinzipienorientierung, BB 2008, 434 ff.

Tobias Hüttche/Kerstin Lopatta, Bilanzierung von Kosten der Eigenkapitalbeschaffung nach IFRS, BB 2007, 2447 ff.

Karsten Lorenz, Ansatz und Bewertung von Finanzinstrumenten im IFRS-Standardentwurf für den Mittelstand, BB-Special 6/2007, 12 ff.

| 1 |

Ein Finanzinstrument ist gem. IAS 32.11 definiert als "ein Vertrag, der gleichzeitig bei dem einen Unternehmen zu einem finanziellen Vermögenswert und bei dem anderen Unternehmen zu einer finanziellen Verbindlichkeit oder einem Eigenkapitalinstrument führt". |

| 2 |

Vgl. DP IN1. |

| 3 |

Mit der Ausbuchung von Finanzinstrumenten sowie der Abgrenzung von Eigenkapital und Schulden klammert der IASB allerdings zwei Kernbereiche der aktuellen Vorschriften zu Finanzinstrumenten explizit aus und adressiert diese in separaten Projekten. Zur Kapitalabgrenzung erfolgte eine kurzfristige Reparaturmaßnahme bereits im Februar 2008 durch Änderung des IAS 32 (rev. 2008). Vgl. hierzu Baetge/Winkeljohann/Haenelt, DB 2008, 1518 ff.; Löw, BB 10/2008, Die Erste Seite; Schmidt, BB 2008, 434 ff.; Weidenhammer, PiR 2008, 213 ff. Parallel wurde mit der Herausgabe eines IASB-Diskussionspapiers konzeptionelles Neuland betreten. Vgl. zu den vorgeschlagenen Kapitalabgrenzungskriterien Herzog/Eberli, ST 2007, 839 ff.; Wiechens, BB 2008, 601. |

| 4 |

In Bezug auf das Hedge Accounting hat der IASB am 6.9.2007 zwar bereits einen Standardentwurf veröffentlicht. Die Änderungen befassen sich jedoch lediglich damit, welche Teile als Grundgeschäft für eine Sicherungsbeziehung qualifizieren, und konkretisieren, welche Risiken im Wege des Hedge Accounting sicherbar sind. Es handelt sich hierbei um eine selektive Klarstellung und nicht um eine Vereinfachungsmaßnahme. Am 31.7.2008 wurde der entsprechende Standard hierzu vom IASB veröffentlicht (www.iasb.org). |

| 5 |

Vgl. Barckow, BB 17/2008, Die Erste Seite. |

| 6 |

Vgl. zur Bilanzierung strukturierter Produkte bspw. Bier/Lopatta, KoR 2008, 304 ff. |

| 7 |

Vgl. Pellens/Fülbier/Gassen, Internationale Rechnungslegung, 6. Aufl. 2006, S. 510. |

| 8 |

Vgl. DP BD15 f. |

| 9 |

Vgl. DP IN3 und zu den hiermit verbundenen Problemfeldern DP 1.6. |

| 10 |

Vgl. DP 1.10. |

| 11 |

Vgl. zu den derzeitigen Ermittlungshierarchien eines beizulegenden Zeitwerts für Finanzinstrumente IAS 39.48 f. i.V. m. IAS 39.AG69 ff. |

| 12 |

Vgl. DP 3.8. Divergenzen bestehen auch bei einem Vergleich der relevanten Regelungen unter IFRS und US-GAAP. Zu einer Gegenüberstellung vgl. Eckes/Flick, KoR 2008, 456 ff. Im Rahmen des ausgehandelten Arbeitsprogramms zwischen IASB und FASB wurde deshalb ein Konvergenzprojekt initiiert. In diesem Zusammenhang hat der IASB am 24.11.2006 das Diskussionspapier "Fair Value Measurements" veröffentlicht, abrufbar unter www.iasb.org/NR/rdonlyres/6C8AF291-EB14-4034-84F1-54305F72024D/0/DDFairValue.pdf (Abruf: 25.7.2008). Vgl. hierzu auch Hitz, in: Vater et. al. (Hrsg.), Wiley Kommentar zur internationalen Rechnungslegung nach IFRS 2007, 2007, S. 271 ff.; Zülch/Gebhardt, BB 2007, 147 ff. |

| 13 |

Vgl. DP 2.9. |

| 14 |

Vgl. DP 2.10. |

| 15 |

Vgl. Schmidt, WPg 2008, 643 ff., 645. |

| 16 |

Vgl. DP 2.11. |

| 17 |

Vgl. DP 2.20 f. |

| 18 |

Vgl. DP 2.19. |

| 19 |

In diesem Sinne auch Zülch/Nellessen, PiR 2008, 206. |

| 20 |

Vgl. DP 2.10. |

| 21 |

Die Auswirkungen der vorgeschlagenen Änderungen werden an einem Beispiel verdeutlicht, das als Online-Zusatzmaterial zu diesem Beitrag verfügbar ist, abrufbar unter dem am Ende des Textes angegebenen BB-Link. |

| 22 |

Vgl. Beine/Meyer, in: Vater et al. (Fn. 12), S. 172; Kuhn/Scharpf, Rechnungslegung von Financial Instruments nach IFRS, 3. Aufl. 2006, S. 352 f. |

| 23 |

Vgl. Schmidt/Pittroff/Klingels, Finanzinstrumente nach IFRS, 2007, S. 128. |

| 24 |

Vgl. DP 2.32 f. |

| 25 |

Vgl. DP 2.27 f. sowie Schmidt (Fn. 15), 646. |

| 26 |

Vgl. zur Anwendung der Fair Value Option im Einzelnen Burkhardt/Klingels/Schmidt, in: Thiele/von Keitz/Brücks (Hrsg.), Internationales Bilanzrecht, 2008, IAS 39 Rz. 144 ff. |

| 27 |

Vgl. DP 2.37. |

| 28 |

Vgl. DP 2.44 f. |

| 29 |

Vgl. DP 2.49. |

| 30 |

Vgl. DP 2.56. |

| 31 |

Vgl. IAS 39.88. |

| 32 |

Vgl. IAS 39.AG105 (b). |

| 33 |

Der FASB hat den Standardentwurf zur Anpassung von SFAS 133 am 6.6.2008 veröffentlicht, abrufbar unter www.fasb.org/draft/ed_hedging_amendment_st133.pdf (Abruf: 25.7.2008). Die Kommentierungsfrist läuft bis zum 15.8.2008. |

| 34 |

Vgl. ED 133.6 ff. i.V. m. ED SFAS 133.A5. |

| 35 |

Absicherungen von Teil-Risiken sind nur noch in Bezug auf Fremdwährungsrisiken sowie im Falle der Sicherung eigener Finanzschulden in Bezug auf Zinsrisiken möglich. Vgl. ED 133.13 ff. bzw. ED 133.19 ff. |

| 36 |

Vgl. ED SFAS 133.19 ff. |

| 37 |

Zur Ermittlung des Hedge Fair Value im Rahmen von IAS 39 vgl. Scharpf, KoR 2004, Beil. 1, 13 f. |

| 38 |

Vgl. ED SFAS 133.23 ff. |

| 39 |

Vgl. DP 3.10. |

| 40 |

Vgl. DP 3.20; vgl. auch Schmidt (Fn. 15), 646. |

| 41 |

Hierzu gehören insbesondere ausgereichte Darlehen und Finanzschulden, sowie kurzfristige nicht-zinstragende Instrumente, z. B. Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen. |

| 42 |

Vgl. DP 3.14; vgl. auch Zülch/Nellessen (Fn. 19), 204. |

| 43 |

Vgl. DP 3.40 ff. sowie im Einzelnen auch Schmidt (Fn. 15), 648 f. |

| 44 |

Vgl. Zülch/Nellessen (Fn. 19), 205. Dies gilt jedoch in erster Linie für einen marktbasierten Wertansatz (mark-to-market) und weniger für den modellbasierten Fair Value (mark-to-model). Vgl. hierzu Schmidt (Fn. 15), 648 m. w. N. |

| 45 |

Ähnlich auch EFRAG, Draft Comment Letter, S. 6, abrufbar unter www.efrag.org/news/detail.asp?id=230 (Abruf: 25.7.2008). |

Beispiel

Beispiel