: Sukzessive Unternehmenserwerbe nach IFRS 3

Sukzessive Unternehmenserwerbe nach IFRS 3

Mit der Veröffentlichung der überarbeiteten Standards IFRS 3 (2008) und IAS 27 (2008) hat das IASB die zweite Phase des bereits Mitte 2001 initiierten Projekts zum Thema Business Combinations abgeschlossen. Durch die Überarbeitung der Vorschriften zur Abbildung von Unternehmenszusammenschlüssen haben sich z. T. erhebliche Änderungen ergeben. Einen ersten Überblick vermittelte im Betriebs-Berater bereits der Beitrag von Pellens/Amshoff/Sellhorn (BB 2008, 602 ff.). Der nachfolgende Aufsatz behandelt speziell die Änderungen bei der Bilanzierung sukzessiver Unternehmenserwerbe. Hier stellt sich insbesondere die Frage, zu welchem Zeitpunkt die Kapitalkonsolidierung durchzuführen ist. Durch die Darstellung sowohl der alten als auch der neuen Vorschriften anhand eines Beispielsachverhalts soll neben der Gruppe der Rechnungsleger auch deren Prüfern ein Überblick über die mit der Neuregelung einhergehenden Konsequenzen gegeben werden. Die sich durch das BilMoG abzeichnenden Auswirkungen bei der Bilanzierung derartiger Transaktionen sind unter dem am Ende des Textes angegebenen BB-Link abrufbar.

I. EinleitungAm 10.1.2008 wurden IFRS 3 (2008) "Business Combinations" und IAS 27 (2008) "Consolidated and Separate Financial Statements" veröffentlicht. Damit hat das IASB das mehrjährige, zusammen mit dem FASB durchgeführte Projekt "Business Combinations" abgeschlossen. Mit diesem Projekt wurde neben der Verbesserung und Weiterentwicklung der Vorschriften zur Bilanzierung von Unternehmenszusammenschlüssen auch die Konvergenz zwischen den IFRS und den US-GAAP in diesem Bilanzierungsbereich angestrebt.1 Obwohl das Grundgerüst des IFRS 3 (2008) weitestgehend dem der Vorgängerregelung entspricht,2 haben sich dennoch zahlreiche Änderungen im Vergleich zu IFRS 3 (2004) ergeben.3 Unter anderem sind wesentliche Änderungen bei der bilanziellen Behandlung sukzessiver Unternehmenserwerbe festzustellen. Gem. IFRS 3.41 (2008) handelt es sich stets dann um einen sukzessiven Unternehmenserwerb, wenn ein Erwerber Kontrolle über ein Unternehmen erlangt, an dem er bereits vor dem Zeitpunkt des Unternehmenszusammenschlusses Anteile hielt. Die Beherrschung und damit die Begründung eines Mutter-Tochter-Verhältnisses wird demnach in mehreren zeitlich aufeinander folgenden Teilschritten erlangt.4 Wird der Begriff des sukzessiven Unternehmenserwerbs weiter gefasst, fällt darunter auch der Erwerb weiterer Anteile an einem bereits vollkonsolidierten Tochterunternehmen.5 Nach der überarbeiteten Vorschrift sind derartige Transaktionen nunmehr grundsätzlich entsprechend einheitstheoretischer Grundsätze zu behandeln, weshalb sie im Unterschied zur Vorgängerregelung als ein einziger Vorgang - und nicht tranchenweise - abzubilden sind.6

Im Folgenden werden die durch die Überarbeitung des IFRS 3 entstandenen bilanziellen Konsequenzen aufgezeigt. Da die neuen Regelungen prospektiv auf Unternehmenszusammenschlüsse anzuwenden sind, die am oder nach dem 1.7.2009 stattfinden, soll auch die Vorgehensweise nach der bis dahin zu beachtenden Regelung des IFRS 3 (2004) betrachtet werden.7 Zwar ist eine frühere Anwendung des IFRS 3 (2008) erlaubt, jedoch muss diese einheitlich für das gesamte Geschäftsjahr erfolgen, welches nach dem 30.6.2007 beginnt.8 Vor diesem Hintergrund ist es als unwahrscheinlich zu erachten, dass IFRS 3 (2008) früher Anwendung findet. Die Vorgehensweise bei der Bilanzierung nach Kontrollerlangung soll anhand eines Beispielsachverhalts dargestellt werden. Die M-AG erwirbt am 31.12.t1 20 % der Anteile an der T-AG zu 40 Mio. GE. Dies entspricht 1000 Aktien zu einem Tagespreis von 40 T GE pro Aktie. Das bilanzielle Eigenkapital der T-AG beträgt zum Erwerbszeitpunkt 50 Mio. GE. Außerdem verfügt die T-AG zum 31.12.t1 über stille Reserven von 20 Mio. GE im abnutzbaren Anlagevermögen. Die betreffenden Güter haben eine Restnutzungsdauer von zehn Jahren und werden linear abgeschrieben. Am 31.12.t2 erwirbt die M-AG weitere 40 % der Anteile an der T-AG zu 100 Mio. GE. Dieser Anteilserwerb entspricht 2000 Aktien zu einem Tagespreis von 50 T GE pro Aktie. Im abnutzbaren Anlagevermögen der T-AG können zusätzliche stille Reserven i. H. v. 30 Mio. GE identifiziert werden. Die Restnutzungsdauer der betreffenden Güter beträgt 15 Jahre, wobei wiederum eine lineare Abschreibung zur Anwendung kommt. Zum 31.12.t3 erwirbt die M-AG zusätzliche 5 % der Anteile an der T-AG zu einem Preis von 15 Mio. GE. Das entspricht 250 Aktien zu einem Tagespreis von 60 T GE pro Aktie. Aus Vereinfachungsgründen wird angenommen, dass der Fair Value der Anteile dem jeweiligen anteiligen Fair Value des Unternehmens entspricht. Es werden mithin keine Prämien für diejenigen Aktien bezahlt, welche die Beherrschung erlauben. Latente Steuern werden nicht berücksichtigt.

II. Bilanzierungsalternativen 1. Vorgehensweise nach IFRS 3 (2004)Nach IFRS 3.39 (2004) kann die Erwerbsmethode generell erst ab dem Erwerbszeitpunkt, d. h. ab dem Zeitpunkt, zu dem der Erwerber tatsächlich die Beherrschung über das Unternehmen erlangt hat, angewandt werden. Bei einem sukzessiven Unternehmenserwerb ist dies grundsätzlich der Zeitpunkt, in dem durch den Erwerb der letzten Anteilstranche die Kontrolle am erworbenen Unternehmen übergeht.9 Die Abbildung eines solchen sukzessiven Anteilserwerbs in verschiedenen Tranchen regelt bisher explizit IFRS 3.58 ff. (2004). In Übereinstimmung mit der Vorgängerregelung IAS 22 wird der sukzessive Unternehmenserwerb hier "(...) als eine Aneinanderreihung von Erwerbsvorgängen (...)"10 interpretiert. Um der Definition eines derart Jahr: 2008 Heft: 44 Seite: 2394 ausgestalteten Unternehmenserwerbs gerecht zu werden, "(...) ist gemäß IFRS 3.58 f. jeder Erwerbsvorgang einzeln nach der Erwerbsmethode zu bilanzieren."11 Folglich ist für sämtliche erworbenen Tranchen jeweils eine Kapitalkonsolidierung durchzuführen. Zu diesem Zweck sind zunächst für jede Anteilstranche die relevanten Anschaffungskosten gem. IFRS 3.58 i.V. m. IFRS 3.24 f. (2004) zu bestimmen. Zudem ist es erforderlich, für jede Transaktion die beizulegenden Zeitwerte der identifizierbaren Vermögenswerte, Schulden und Eventualschulden entsprechend der Neubewertungsmethode zu ermitteln.12 Die sich dadurch ergebende Neubewertungsbilanz geht jedoch erst zum Zeitpunkt der Kontrollerlangung in den Konzernabschluss ein. Bis dahin sind die für jede Erwerbstranche zwingend vorzunehmenden Neubewertungen der (anteilig) übernommenen Vermögenswerte und Schulden vorläufig in einer Nebenbuchhaltung zu erfassen.13 Solange der Unternehmenszusammenschluss noch nicht stattgefunden hat, erfolgt die Bestimmung der (Teil-)Anschaffungskosten sowie die Neubewertung der Vermögenswerte und Schulden ausschließlich zur Ermittlung des mit der Tranche erworbenen Goodwill.14 Es kommt also zu einem stufenweisen Vergleich der Kosten jeder einzelnen Erwerbstranche mit dem prozentualen Anteil des Erwerbers am Fair Value der identifizierbaren Vermögenswerte, Schulden und Eventualschulden des erworbenen Unternehmens.15 Soweit aus den Transaktionen vor Kontrollerlangung ggf. mehrere aktive Unterschiedsbeträge resultieren, sind diese im Zeitpunkt der Kontrollerlangung (Erwerbszeitpunkt) kumuliert als Goodwill auszuweisen und nach IFRS 3.54 (2004) entsprechend dem Impairment Only Approach zu bilanzieren. Erst im Erwerbszeitpunkt werden die identifizierbaren Vermögenswerte, Schulden und Eventualschulden mit ihrem dann maßgeblichen Fair Value in der Konzernbilanz erfasst.16 Insofern werden gem. IFRS 3.59 (2004) auch die ggf. zwischen den einzelnen Transaktionen entstandenen stillen Reserven und Lasten berücksichtigt, was auch eine Neubewertung früherer Teilerwerbe einschließt.17 Die Besonderheit des sukzessiven Unternehmenserwerbs ist folglich darin zu sehen, dass zum Zeitpunkt des Control-Übergangs sämtliche Vermögenswerte, Schulden und Eventualschulden, inklusive der bereits in früheren Transaktionen erworbenen Reinvermögensanteile, zum Fair Value zu bewerten sind. Die sich im Zuge der Neubewertung ergebenden Differenzen sind nach IFRS 3.59 (2004) erfolgsneutral in einer sog. Neubewertungsrücklage zu erfassen.18

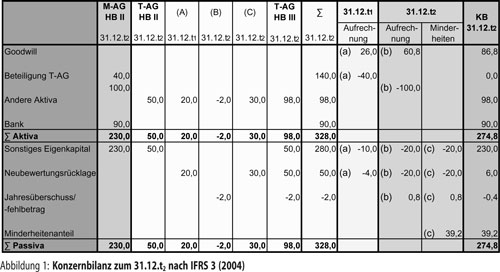

Bezogen auf das Beispiel ergeben sich folgende Auswirkungen: Nach dem Erwerb der zweiten Anteilstranche in t2 i. H. v. 40 % hält die M-AG nun insgesamt 60 % der Anteile an der T-AG und erlangt damit die Möglichkeit, die Finanz- und Geschäftspolitik der T-AG zu bestimmen. Mit dem Kontrollübergang kommt es zur Begründung eines Mutter-Tochter-Verhältnisses i. S. d. IAS 27.1 i.V. m. 4 (2003). Die T-AG ist ab dem Erwerbszeitpunkt 31.12.t2 als Tochterunternehmen in den Konzernabschluss einzubeziehen. Gem. IAS 27.37 (2003) sind Anteile an Tochterunternehmen im IFRS-Einzelabschluss wahlweise entweder zu Anschaffungskosten oder in Übereinstimmung mit IAS 39 - beispielsweise als Available-for-Sale-Finanzinstrumente - zu erfassen. Im Sachverhalt erfolgt die Bilanzierung durch die M-AG zu Anschaffungskosten. Die Anteile an der T-AG sind nunmehr als Anteile an verbundenen Unternehmen zu bilanzieren. Da für die Abbildung eines sukzessiven Unternehmenserwerbs im Konzernabschluss entsprechend IFRS 3 (2004) eine stufenweise Kapitalkonsolidierung vorgeschrieben wird, ist folglich für beide Anteilstranchen eine separate Kapitalkonsolidierung zum jeweiligen Transaktionszeitpunkt durchzuführen.19 Die Schritte zur Entwicklung der Konzernbilanz zum 31.12.t2 sind nachfolgender Abbildung zu entnehmen:

Zunächst ist es erforderlich, die Fair Values der zum 31.12.t1 identifizierbaren Vermögenswerte, Schulden und Eventualschulden zu bestimmen. Zum Zeitpunkt des Erwerbs der ersten Anteilstranche wurden im abnutzbaren Sachanlagevermögen der T-AG stille Reserven i. H. v. 20 Mio. GE ermittelt. Diese sind aufgrund der zwingend vorzunehmenden vollständigen Neubewertung komplett aufzudecken (Abbildung 1 Buchungsspalte (A)). Das neubewertete Eigenkapital der T-AG, welches die Grundlage der Kapitalkonsolidierung bildet, ergibt sich aus der Summe von bilanziellem Eigenkapital (50 Mio. GE) und den aufgedeckten stillen Reserven. Der Goodwill für die erste Anteilstranche weist damit folgenden Wert auf:

Die korrespondierenden Konsolidierungsbuchungen zum 31.12.t1 für die erste Anteilstranche sind Abbildung 1 zu entnehmen (Buchung (a)). Für die Kapitalkonsolidierung der zweiten Tranche werden erneut die Fair Values der zum 31.12.t2 identifizierten Vermögenswerte, Schulden und Eventualschulden ermittelt. Im Beispielsachverhalt ergeben sich diese unter Beachtung der bereits zum Zeitpunkt des Erwerbs der ersten Tranche (am 31.12.t1) ermittelten fortgeschriebenen stillen Reserven sowie der seit dem ersten Anteilserwerb neu Jahr: 2008 Heft: 44 Seite: 2395 aufgedeckten stillen Reserven.20 Im Rahmen der Aufdeckung der stillen Reserven ist grundsätzlich von dem bereits zum 31.12.t1 ermittelten Wert i. H. v. 20 Mio. GE auszugehen. Aufgrund der Tatsache, dass diese vollständig dem abnutzbaren Sachanlagevermögen zuzuordnen sind, ist es erforderlich, die betreffenden Vermögenswerte entsprechend der ihnen zugrunde liegenden Restnutzungsdauer von zehn Jahren fortzuschreiben. Für das Geschäftsjahr t2 ergibt sich daraus ein Abschreibungsbetrag von 2 Mio. GE. Dieser ist erfolgswirksam zu erfassen, weil sich die Abschreibungen auf die Berichtsperiode beziehen (Abbildung 1 Buchung (B)). Zum 31.12.t2 wurden neue stille Reserven i. H. v. 30 Mio. GE aufgedeckt (Abbildung 1 Buchungsspalte (C)). Das neubewertete, zum jetzigen Zeitpunkt erstmals vollkonsolidierungspflichtige Eigenkapital der T-AG setzt sich aus dem gezeichneten Kapital, der Neubewertungsrücklage und dem Jahresüberschuss laut HB III zusammen. Es beträgt zum 31.12.t2 98 Mio. GE. Aus der Verrechnung der Anschaffungskosten der Beteiligung mit dem anteiligen neubewerteten Eigenkapital ergibt sich ein Goodwill i. H. v. 60,8 Mio. GE. Dieser ermittelt sich wie folgt:

Die korrespondierenden Konsolidierungsbuchungen zum 31.12.t2 für die zweite Anteilstranche sind ebenfalls Abbildung 1 zu entnehmen (Buchung (b)). Die Konzernbilanz zum 31.12.t2 umfasst sämtliche zu diesem Zeitpunkt identifizierbaren Vermögenswerte, Schulden und Eventualschulden der T-AG gem. IFRS 3.59 (b) (2004). Da die M-AG jedoch nur 60 % der Anteile der T-AG hält, müssen in der Konzernbilanz die Anteile der fremden Gesellschafter i. H. v. 40 % des zum 31.12.t2 neubewerteten Eigenkapitals berücksichtigt werden. Es ergibt sich damit ein Minderheitenanteil i. H. v. 39,2 Mio. GE (Abbildung 1 Buchung (c)). Wie aus der Konzernbilanz zum 31.12.t2 ersichtlich wird, verbleibt in der Position Neubewertungsrücklage eine Differenz. Diese bezieht sich auf die zwischen dem Erwerb der ersten Anteilstranche und dem Erwerb der zweiten Anteilstranche neu entstandenen stillen Reserven i. H. v. 30 Mio. GE. Ursächlich ist die tranchenweise Kapitalkonsolidierung für die zweite Erwerbstransaktion. Hier wird nur der Teil der Neubewertungsrücklage konsolidiert, der auf die zweite Tranche von 40 % entfällt, wohingegen die stillen Reserven in voller Höhe, also auch auf die erste Anteilstranche bezogen, aufgedeckt werden. Insofern verbleibt eine Differenz i. H. v. 6 Mio. GE (30 Mio. GE×20 %).21 Ebenso verhält es sich bei der verbleibenden Differenz im Konzernjahresüberschuss/-fehlbetrag.

Der Erwerb der dritten Tranche erfolgte erst, nachdem die T-AG bereits als Tochterunternehmen galt. Ein Beteiligungszuerwerb bei Tochterunternehmen ist in IFRS (2004) nicht ausdrücklich geregelt.22 Es ergeben sich damit prinzipiell mehrere Alternativen zur Abbildung von Transaktionen mit Minderheitsgesellschaftern:

(a) Zum einen kommt aufgrund des Vorliegens einer Regelungslücke nach IAS 8.10 ff. der Rückgriff auf SFAS 141.11 in Betracht, wonach "(...) ein Hinzuerwerb an einem bereits konsolidierten Tochterunternehmen nach der Erwerbsmethode abzubilden ist."23 Die Vorgehensweise nach US-GAAP erscheint allerdings aufgrund der Tatsache, dass es sich bei einem Erwerb von Minderheiten nicht um einen Unternehmenszusammenschluss i. S. v. IFRS 3 handelt, nicht zweckmäßig.24

(b) Zum anderen könnte man dahingehend argumentieren, dass der Erwerb von Minderheitsanteilen zur Abbildung eines zusätzlichen wirtschaftlichen Vorteils führt und es im Zuge dessen, nach Verrechnung von anteiligem neubewerteten Reinvermögen des Tochterunternehmens mit dem gezahlten Kaufpreis, zur Erfassung eines zusätzlichen Goodwill kommt.25 Diese Vorgehensweise weist ebenfalls eine starke interessentheoretische Prägung auf und ist im Hinblick auf IAS 27.33 (2004) ebenfalls eher abzulehnen.

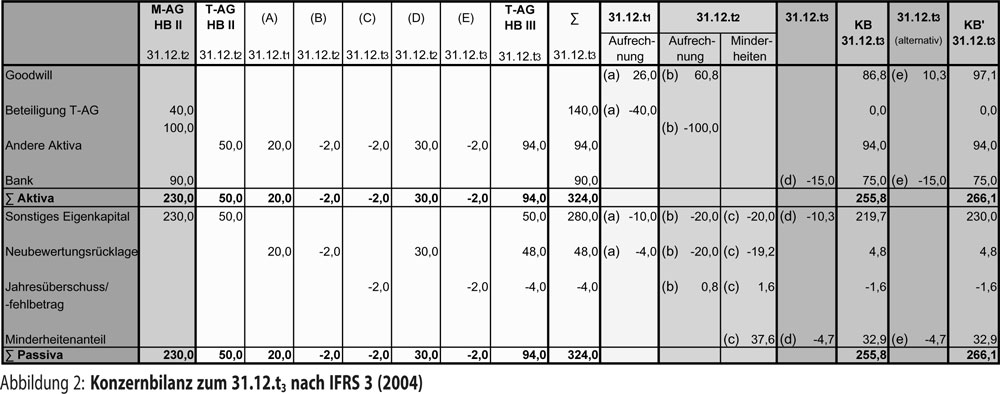

(c) Zuletzt kommt eine Interpretation solcher Transaktionen entsprechend der Einheitstheorie in Betracht. Danach würde der Zukauf von Minderheitsanteilen zur Nichtabbildung von zusätzlichem Vermögen führen, sondern wäre als reine Eigenkapitaltransaktion zu interpretieren.26 Ein sich im Zuge der Transaktion ergebender Unterschiedsbetrag zwischen dem Preis des Minderheitenanteils und dessen Buchwert würde demnach zu einer erfolgsneutralen Kürzung des Konzerneigenkapitals führen.27 Dieses Vorgehen wird im Folgenden, insbesondere vor dem Hintergrund der einheitstheoretischen Ausrichtung des IFRS 3 als zutreffend angesehen.28 Die Konzernbilanz zum 31.12.t3 stellt sich dann wie folgt dar:

Es erfolgt demnach keine abermalige Neubewertung. Zur Ermittlung des auszubuchenden Werts des Minderheitenanteils ist das auf den Zeitpunkt 31.12.t3 fortgeschriebene Eigenkapital der T-AG heranzuziehen. Für die zum Zeitpunkt des ersten Tranchenerwerbs aufgedeckten stillen Reserven bedeutet dies, dass der Betrag um die Abschreibung für das Geschäftsjahr t1 erfolgsneutral (Abbildung 2 Buchungsspalte (B)) und um die Abschreibung für das Geschäftsjahr t2 erfolgswirksam (Abbildung 2Jahr: 2008 Heft: 44 Seite: 2396 Buchungsspalte (C)) zu vermindern ist. Weiterhin sind die zum Zeitpunkt des zweiten Tranchenerwerbs aufgedeckten stillen Reserven um die Abschreibungen des Geschäftsjahres t2 erfolgswirksam zu korrigieren (Abbildung 2 Buchungsspalte (E)). Der Erwerb der dritten Tranche wird anschließend als reine Eigenkapitaltransaktion abgebildet (Abbildung 2 Buchung (d)).29 Faktisch kommt es zu einer Umbuchung zwischen beiden Kapitalarten in Verbindung mit einer Ausschüttung. Diese Vorgehensweise ist erfolgsneutral.

Eine Alternative zur Fiktion der reinen Eigenkapitaltransaktion bildet die Auffassung, dass es im Rahmen des Erwerbs der Minderheitsanteile zur Abbildung eines zusätzlichen wirtschaftlichen Vorteils kommt. Beim Erwerb der dritten Tranche übersteigt der Kaufpreis der Tranche den fortgeführten Buchwert des Minderheitenanteils. In Höhe dieser Differenz wird ein zusätzlicher Goodwill ausgewiesen (Abbildung 2 Buchung (e)). Die sich unter dieser Annahme ergebende Konzernbilanz ist Abbildung 2 zu entnehmen (KB' 31.12.t3). In der Folgezeit würden mögliche Firmenwertabschreibungen Erfolgsminderungen nach sich ziehen.

2. Vorgehensweise nach IFRS 3 (2008)Im Rahmen des IFRS 3 (2008) hat sich die Vorgehensweise bei der Abbildung sukzessiver Unternehmenserwerbe grundlegend geändert. Die Berücksichtigung einzelner Erwerbstranchen und damit eine stufenweise Kapitalkonsolidierung sind in Zukunft nicht mehr notwendig.30 Gem. IFRS 3.42 (2008) hat der Erwerber im Falle eines sukzessiven Unternehmenserwerbs den von ihm bereits vor Kontrollerlangung gehaltenen Anteil zum Akquisitionszeitpunkt komplett neu zu bewerten. Als Wertmaßstab ist der Fair Value heranzuziehen. Ein aus der Neubewertung resultierender Gewinn oder Verlust ist erfolgswirksam zu erfassen. Folglich wird im Zeitpunkt des Kontrollerwerbs nunmehr ein Tauschvorgang mit Gewinnrealisierung unterstellt, im Rahmen dessen die Anteile gegen die Vermögenswerte und Schulden des jeweiligen Tochterunternehmens eingetauscht werden.31 Sofern in früheren Perioden Wertänderungen des vor Kontrollerlangung gehaltenen Anteils erfolgsneutral erfasst wurden, wird der im Eigenkapital erfasste Betrag so behandelt, als wäre der entsprechende Vermögenswert direkt veräußert worden.32 Als Konsequenz daraus folgt, dass der noch nicht erfolgswirksam erfasste Gewinn bzw. Verlust im Akquisitionszeitpunkt erfolgswirksam in der GuV zu berücksichtigen ist. Man spricht hier vom sog. Recycling.33 Im Gegensatz zu IFRS 3 (2004) kommt es also zu einer "(...) erfolgswirksame[n; d. Verf.] Neubewertung des bereits vor dem Zusammenschluss gehaltenen Anteils (...)".34

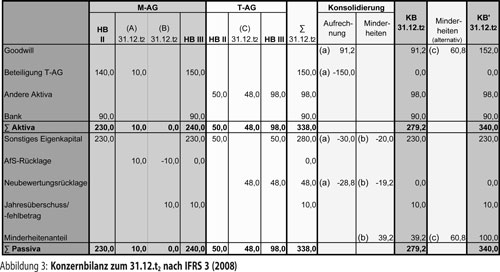

Bezogen auf den Sachverhalt stellt sich die Situation wie folgt dar: Der Kontrollübergang erfolgt am 31.12.t2 mit dem Erwerb der zweiten Anteilstranche. Da für die einzelnen Erwerbstranchen keine separate Kapitalkonsolidierung durchzuführen ist, entfällt auch die bisweilen äußerst aufwendige Bestimmung der beizulegenden Zeitwerte der Vermögenswerte, Schulden und Eventualschulden zum Erwerbs- bzw. Akquisitionszeitpunkt der ersten Anteilstranche. Nach IFRS 3 (2008) ist nur noch zum Zeitpunkt des Kontrollübergangs am 31.12.t2 eine Neubewertung durchzuführen. Die im Zuge der ersten Anteilstranche erworbene Beteiligung an der T-AG wird als Available-for-Sale-Finanzinstrument klassifiziert. Unter Anwendung des IFRS 3 (2008) ergibt sich zum 31.12.t2 folgende Konzernbilanz:

In einem ersten Schritt (Abbildung 3 M-AG Buchungsspalte (A)) ist die erfolgsneutrale Werterhöhung der ersten Anteilstranche zu erfassen. Nach IFRS 3.42 (2008) hat zum Erwerbszeitpunkt jedoch das Recycling zu erfolgen, im Rahmen dessen die im Eigenkapital erfassten Wertänderungen erfolgswirksam in die GuV umzubuchen sind. Dies erfolgt im zweiten Schritt (Abbildung 3 M-AG Buchungsspalte (B)). Weiterhin sind im abnutzbaren Anlagevermögen der T-AG zum 31.12.t2 insgesamt stille Reserven i. H. v. 48 Mio. GE enthalten.35 Deren Aufdeckung erfolgt im dritten Schritt (Abbildung 3 T-AG Buchungsspalte (C)). Das für die Erstkonsolidierung zum 31.12.t2 maßgebliche neubewertete Eigenkapital der T-AG setzt sich zusammen aus dem gezeichneten Kapital, der Neubewertungsrücklage und dem Jahresüberschuss laut HB III und beträgt 98 Mio. GE. Im Gegensatz zu IFRS 3 (2004) sind gem. IFRS 3 (2008) die Anschaffungskosten irrelevant für die Erstkonsolidierung. Nach IFRS 3.41 (2008) ist ausschließlich auf den Fair Value der Anteile zum Akquisitionszeitpunkt abzustellen. Auf den Sachverhalt bezogen ergibt sich der Fair Value des Anteils der M-AG aus den insgesamt erworbenen 3000 Aktien zum Tagespreis von 50 T GE. Er beträgt somit 150 Mio. GE und stellt die Summe aus der neubewerteten ersten Tranche (40 Mio. GE + 10 Mio. GE) und den Anschaffungskosten der zweiten Tranche (100 Mio. GE) dar. Der gesamte Fair Value der T-AG würde folglich 250 Mio. GE (=5000 Aktien×50 T GE) betragen. In einem vierten Schritt ist nun die Kapitalkonsolidierung zum Zeitpunkt 31.12.t2 durchzuführen. Unter Anwendung der nach IFRS 3.32 i.V. m. IFRS 3.19 (2008) weiterhin zulässigen vollständigen Neubewertungsmethode wäre im Rahmen der Kapitalkonsolidierung der Fair Value der Anteile an der T-AG dem anteilig neubewerteten Eigenkapital gegenüberzustellen (Abbildung 3 Buchung (a)). Aus der Verrechnung würde sich ein Goodwill i. H. v. 91,2 Mio. GE ergeben. Dieser berechnet sich wie folgt:

Jahr: 2008 Heft: 44 Seite: 2397

Die in der Konzernbilanz auszuweisenden Anteile der Minderheitsgesellschafter betragen 40 % des zum 31.12.t2 neubewerteten Eigenkapitals. Es ergibt sich somit ein Minderheitenanteil i. H. v. 39,2 Mio. GE (Abbildung 3 Buchung (b)).

Wird von dem durch IFRS 3 (2008) eingeräumten Wahlrecht Gebrauch gemacht, die Full-Goodwill-Methode anzuwenden, so sind auch die vom Mutterunternehmen nicht beherrschten Anteile gem. IFRS 3.19 (2008) mit ihrem Fair Value zu bewerten. Es kommt somit zum Ansatz eines Goodwill, der auch den auf die Minderheitsgesellschafter entfallenden Anteil des Goodwill umfasst. Zur Bestimmung des Fair Values eines Minderheitenanteils sind nach IFRS 3.B44 (2008) zunächst beobachtbare Marktpreise heranzuziehen. Falls diese nicht vorliegen, muss auf andere Bewertungstechniken zurückgegriffen werden. In Frage kommen hier bspw. DCF-Verfahren.

Für das vorliegende Beispiel soll nun vereinfachend angenommen werden, dass der auf Basis eines DCF-orientierten Unternehmensbewertungsverfahrens ermittelte Fair Value des Minderheitenanteils dem Wert entspricht, der sich bei einer linearen Hochrechnung36 des Goodwill ergeben würde. Der Minderheiten-Goodwill würde folglich einen Wert von 60,8 Mio. GE aufweisen (Abbildung 3 Buchung (c)). Die sich bei Anwendung der Full-Goodwill-Methode ergebende Konzernbilanz ist ebenfalls Abbildung 3 zu entnehmen (KB' 31.12.t2).

Hinsichtlich des Erwerbs zusätzlicher Anteile an Tochterunternehmen besteht künftig ebenfalls kein Wahlrecht mehr. Das IASB hat sich mit IAS 27.30 (2008) dahingehend festgelegt, dass diese zwingend als erfolgsneutrale Eigenkapitaltransaktionen (entsprechend Abbildung 2, Spalte 31.12.t3) abzubilden sind. Nach IAS 27.31 ist die Differenz zwischen dem Fair Value der hingegebenen Gegenleistung und dem Betrag, um den der Anteil der anderen Gesellschafter anzupassen ist (= Minderheitenanteil am neubewerteten Reinvermögen) mit dem Eigenkapital zu verrechnen.37 Übersteigt also der Kaufpreis für die erworbenen Anteile den abgehenden Minderheitenanteil, so kommt es in Höhe der Differenz zu einer Minderung des Eigenkapitals.

III. Auswirkungen der NeuregelungErfolgt eine tranchenweise Kapitalkonsolidierung, sind über den gesamten Zeitraum des Erwerbs der Anteile hinweg die jeweils bestehenden stillen Reserven festzustellen und zwar auch für diejenigen Vermögensgegenstände, die zum Zeitpunkt, zu dem das Unternehmen Tochterunternehmen geworden ist, bereits veräußert sind.38 Im Vergleich zu einer einheitlichen Kapitalkonsolidierung ist dieses Verfahren wesentlich aufwendiger, weil für jede Erwerbstranche eine separate Ergänzungsrechnung erforderlich ist. Dabei kann es vorkommen, dass aufgelöste stille Reserven für denselben Vermögenswert des Anlagevermögens anteilig in mehreren Ergänzungsrechnungen fortgeführt werden müssen. Dies gilt analog für den Goodwill.39 Erfolgt dagegen die Kapitalkonsolidierung einheitlich auf den Zeitpunkt des Entstehens des Mutter-Tochterverhältnisses, so ist dies zwar wesentlich einfacher und praktikabler.40 Allerdings geht damit der Nachteil einher, dass u. U. Größen einander gegenübergestellt werden, die nicht mit einander vergleichbar sind. Dann wenn sich bspw. das Eigenkapital des Tochterunternehmens seit dem Erwerb der Anteile, etwa durch Gewinnthesaurierung, geändert hat, werden auch diese Eigenkapitalveränderungen in die Konsolidierung einbezogen und gehen im Unterschiedsbetrag auf.41

Darüber hinaus ergeben sich durch die unterschiedliche Vorgehensweise bei der Bilanzierung sukzessiver Unternehmenserwerbe auch Auswirkungen auf das Bilanzbild. Vergleicht man die Konzernbilanzen zum 31.12.t2 aufgestellt nach IFRS 3 (2004) und IFRS 3 (2008) miteinander, so weisen die Bilanzpositionen Goodwill, Neubewertungsrücklage und Jahresüberschuss/-fehlbetrag unterschiedliche Werte auf. Die nach IFRS 3 (2004) verbleibende Differenz in der Neubewertungsrücklage, welche darauf zurückzuführen ist, dass nur der Teil der Neubewertungsrücklage konsolidiert wird, der auf die zweite Anteilstranche entfällt, wird durch die Vorgehensweise nach IFRS 3 (2008) vermieden. Analog verhält es sich mit der Differenz im Jahresüberschuss/-fehlbetrag. Aufgrund der nach IFRS 3 (2008) zum Akquisitionszeitpunkt zwingend vorzunehmenden Neubewertung der bereits vor Kontrollerlangung gehaltenen Anteile kommt es zudem zu einem höheren Beteiligungsbuchwert, welcher in letzter Konsequenz auch zu einem höheren auszuweisenden Goodwill führt.

IV. Zusammenfassung

- Insbesondere unter Praktikabilitätsgesichtspunkten sind die Neuerungen auf dem Gebiet der sukzessiven Unternehmenserwerbe positiv zu beurteilen.

- Der wesentliche Nachteil innerhalb der neuen Vorschrift ist darin zu sehen, dass u. U. Größen einander gegenübergestellt werden, die nicht mit einander vergleichbar sind. Dieses Problem tritt allerdings auch schon bei der Neubewertungsmethode durch die konzernbilanzielle Addition von Buch- und Zeitwerten auf und wird in Kauf genommen.

- Die prospektive Anwendung der Neuerungen führt im Hinblick auf sukzessive Unternehmenserwerbe dazu, dass eine Konzernbilanz nach IFRS 3 (2004) nicht ohne weiteres mit einer Konzernbilanz nach IFRS 3 (2008) vergleichbar ist. Um die Vergleichbarkeit herzustellen, sind bilanzanalytische Aufbereitungen unerlässlich.

Benjamin Roos ist Diplom-Kaufmann und war vor seiner Tätigkeit als wissenschaftlicher Mitarbeiter am Lehrstuhl für Rechnungswesen und Prüfungswesen an der Universität Erlangen-Nürnberg bei einer großen Wirtschaftsprüfungsgesellschaft beschäftigt.

Zusatzmaterial:

Die sich im Zuge des BilMoG möglicherweise ergebenden Konsequenzen für die bilanzielle Behandlung von sukzessiven Unternehmenserwerben im Handelsrecht sind online abrufbar unter www.betriebs-berater.de BBL2008-2397-1

| 1 |

Vgl. IFRS 3 (2008), IN 1. |

| 2 |

Vgl. Beyhs/Wagner, DB 2008, 73. |

| 3 |

Vgl. hierzu ausführlich bspw. Schwedler, KoR 2008, 125 ff. |

| 4 |

Vgl. Milla/Butollo, IRZ 2007, 82; Küting/Eprana/Wirth, KoR 2003, 477. |

| 5 |

Vgl. Pawelzki, WPg 2004, 686. |

| 6 |

Vgl. bspw. Küting/Weber, Konzernabschluss, 11. Aufl. 2008, S. 74. |

| 7 |

In diesem Zusammenhang ist zu beachten, dass bis dato weder IFRS 3 (2008) noch IAS 27 (2008) von der EU verabschiedet wurden. Bezüglich der Anwendbarkeit noch nicht freigegebener Standards innerhalb der EU vgl. Pellens/Jödicke/Jödicke, BB 2007, 2503 ff. |

| 8 |

Vgl. IFRS 3.64 (2008); Küting/Weber/Wirth, KoR 2008, 139. |

| 9 |

Vgl. IFRS 3.25 (b) (2004). |

| 10 |

Küting/Elprana/Wirth, KoR 2003, 479. |

| 11 |

Ebeling/Gaßmann/Rothenstein, WPg 2005, 1031. |

| 12 |

Vgl. Ebeling/Gaßmann/Rothenstein, WPg 2005, 1031. |

| 13 |

Vgl. Küting/Elprana/Wirth, KoR 2003, 479. |

| 14 |

Vgl. Zelger, in: Ballwieser/Beyer/Zelger (Hrsg.), Unternehmenskauf, 2005, S. 128. |

| 15 |

Vgl. Milla/Butollo, IRZ 2007, 82. |

| 16 |

Vgl. Küting/Elprana/Wirth, KoR 2003, 480. |

| 17 |

Vgl. Senger/Brune/Prengel, in: Bohl/Riese/Schlüter (Hrsg.), Beck'sches IFRS-Handbuch, 2. Aufl. 2006, § 33, Rn. 104. So auch Ebeling/Gaßmann/Rothenstein, WPg 2005, 1031. Hier wird von einer "vollständigen Neubewertung" gesprochen, "die auch die bereits gehaltenen Tranchen einbezieht". |

| 18 |

Diese darf nicht mit der Neubewertungsrücklage nach IAS 16.39 oder IAS 38.85 verwechselt werden. |

| 19 |

Vgl. Ebeling/Gaßmann/Rothenstein, WPg 2005, 1032. |

| 20 |

So auch: Küting/Elprana/Wirth, KoR 2003, 483. |

| 21 |

Vgl. Küting/Elprana/Wirth, KoR 2003, 484 f. |

| 22 |

Vgl. Oser/Bischof/Hettich, BBK Nr. 24 vom 15.12.2006, 1347. |

| 23 |

Ebeling/Gaßmann/Rothenstein, WPg 2005, 1034. So auch: Küting/Elprana/Wirth, KoR 2003, 485. |

| 24 |

So auch: Lüdenbach, in: Lüdenbach/Hoffmann (Hrsg.), Haufe IFRS-Kommentar, 6. Aufl. 2008, § 31, Rn. 146. |

| 25 |

Vgl. Milla/Butollo, IRZ 2007, 174. Hier wird lediglich der neu hinzukommende Goodwill auf Basis der aktuellen Zeitwerte ermittelt. Eine partielle Aufdeckung der stillen Reserven bezogen auf den hinzuerworbenen Anteil ist nicht zulässig. |

| 26 |

Vgl. Milla/Butollo, IRZ 2007, 174. So auch: Pawelzki, WPg 2004, 686. |

| 27 |

Vgl. Förschle/Deubert, in: Ellrott et al. (Hrsg.), Beck'scher Bilanz-Kommentar, 6. Aufl. 2006, § 301, Rn. 360 ff. |

| 28 |

So auch: Lüdenbach, in: Lüdenbach/Hoffmann (Hrsg.), Haufe IFRS-Kommentar, 6. Aufl. 2008, § 31, Rn. 146; Senger/Brune/Prengel, in: Bohl/Riese/Schlüter (Hrsg.), Beck'sches IFRS-Handbuch, 2. Aufl., 2006, § 33, Rn. 106. |

| 29 |

Als relevante Eigenkapitalkategorie wird hierbei üblicherweise zunächst auf die Kapitalrücklage abzustellen sein (vgl. Förschle/Deubert, in: Ellrott et al. [Hrsg.], Beck'scher Bilanz-Kommentar, 6. Aufl. 2006, § 301, Rn. 362). |

| 30 |

Vgl. Senger/Brune, in: Bohl/Riese/Schlüter (Hrsg.), Beck'sches IFRS-Handbuch, 2. Aufl. 2006, § 37, Rn. 30 ff. |

| 31 |

Vgl. Ebeling/Gaßmann/Rothenstein, WPg 2005, 1037. |

| 32 |

Vgl. Beyhs/Wagner, DB 2008, 82. |

| 33 |

Vgl. Zelger, in: Ballwieser/Beyer/Zelger (Hrsg.), Unternehmenskauf, 2005, S. 135. |

| 34 |

Beyhs/Wagner, DB 2008, 82. |

| 35 |

Diese ergeben sich aus den fortgeführten stillen Reserven t1 i. H. v. 18 Mio. GE und den nach dem Erwerb der ersten Anteilstranche neu entstandenen stillen Reserven t2 i. H. v. 30 Mio. GE. |

| 36 |

Hier wird die Annahme getroffen, dass die M-AG für den Erwerb der T-AG keine Kontrollprämie gezahlt hat und die sog. Ausgeglichenheitsvermutung als erfüllt anzusehen ist. |

| 37 |

Vgl. Hendler/Zülch, WPg 2008, 492. |

| 38 |

Vgl. hierzu bspw. Scherrer, Konzernrechnungslegung, 2. Aufl. 2007, S. 269. |

| 39 |

Vgl. hierzu bspw. Busse von Colbe/Ordelheide/Gebhard/Pellens, Konzernabschlüsse, 8. Aufl. 2006, S. 328. |

| 40 |

Vgl. Pellens/Amshoff/Sellhorn, BB 2008, 606. |

| 41 |

Vgl. Schildbach, Konzernabschluss, 6. Aufl. 2001, S. 189. |