: Rechnungszins und Inflationsrate für betriebliche Versorgungsleistungen im nationalen und internationalen Jahresabschluss zum 31.12.2012

Rechnungszins und Inflationsrate für betriebliche Versorgungsleistungen im nationalen und internationalen Jahresabschluss zum 31.12.2012

Ziel dieses Beitrags ist es, Jahresabschlusserstellern bei der Rechnungslegung für Versorgungsleistungen an Arbeitnehmer unterstützende Informationen zur Wahl des maßgeblichen Rechnungszinses und der erwarteten langfristigen Inflationsrate im Euroraum zum Jahresende 2012 zur Verfügung zu stellen. Dabei werden insbes. im Zusammenhang mit dem Rechnungszins die Anforderungen an die Einstufung von Unternehmensanleihen als "high quality" (hochwertig) diskutiert und verschiedene Aspekte zu dieser Frage beleuchtet.

I. EinleitungDas zentrale Thema in der breiten Öffentlichkeit wie auch an den Kapitalmärkten war in diesem Jahr zweifellos die "Eurokrise" als innereuropäische Fortsetzung des bereits mehrjährigen Schwelbrands "Schuldenkrise". Neben Griechenland rückten dabei v. a. auch Italien und Spanien zunehmend in den Fokus, insbes. deren angeschlagene Bankensysteme. Ein beispielhaft zu nennender Kulminationspunkt war in diesem Zusammenhang die Zwangsverstaatlichung der spanischen Bankia im Mai 2012, immerhin die viertgrößte Bankengruppe des Landes. Durch die Ankündigung der Europäischen Zentralbank (EZB), kriselnde Länder in der Eurozone im Bedarfsfall und gegen strikte Auflagen mit "unbegrenzten" Anleihekäufen stützen zu wollen, und der positiven Entscheidung des BVerfG zum auflagenbewehrten Beitritt Deutschlands zum dauerhaften Euro-Rettungsschirm ESM wurden im September 2012 zuletzt jedoch zwei starke Signale zum Erhalt der Eurozone in ihrer jetzigen Form ausgesandt, so dass derzeit zumindest die unmittelbare Gefahr für die Gemeinschaftswährung gebannt scheint.

Aufgrund der allgemeinen wirtschaftlichen Schieflage sowie der erhöhten Unsicherheiten in den sog. Peripherieländern der Eurozone setzte sich der Trend der Anleger nach risikoarmen Anlagealternativen aus den Vorjahren fort. Gekoppelt mit einer am Finanzmarkt verzeichneten sehr hohen Liquidität war die Nachfrage nach deutschen Staatsanleihen dabei zeitweise so stark, dass diese auch für mehrjährige Laufzeiten sogar mit einer negativen Rendite versteigert werden konnten. Obwohl die Risikoprämien ("spreads") der für die Festlegung des Rechnungszinses heranzuziehenden hochwertigen Unternehmensanleihen ("high quality corporate bonds") im langjährigen Vergleich weiterhin als deutlich erhöht gelten, ergab sich dennoch bis zum Sommer 2012 ein bis dahin nicht gekanntes niedriges Renditeniveau. Umfangreiche Herabstufungen der Ratings der die Anleihen emittierenden Unternehmen durch die großen Ratingagenturen führten 2012 daneben zu grundlegenden Umwälzungen, oftmals auch Ausdünnungen, der entsprechenden AA-Portfolien1 und verstärkten damit den Prozess des Zinsrückgangs deutlich.

Bei den - stets auf die Vergangenheit bezogenen, statistisch erfassten - Preissteigerungsraten waren 2012 deutliche Schwankungen festzustellen. Verantwortlich dafür war die Entwicklung der Energie- und Rohstoffpreise, die sich nahezu direkt in den Inflationsraten widerspiegelte. Im Jahresdurchschnitt 2012 lag die Preissteigerungsrate in der Eurozone deutlich über der von der EZB langfristig angestrebten Richtgröße von 2 % p. a. Dennoch bestätigte die EZB erst kürzlich den im Juli des Jahres auf 0,75 % p. a. abgesenkten Leitzins. Bis zum Jahresende rechnet die EZB nicht mit einem Rückgang der Preissteigerung auf das angestrebte Niveau. So wird auch für Deutschland derzeit eine Inflationsrate zum Ende des Jahres erwartet, die voraussichtlich 2 % p. a. übersteigen wird.

Bekanntlich veröffentlichte der IASB im Juni vergangenen Jahres eine Neufassung des für die Rechnungslegung von betrieblichen Versorgungsleistungen maßgeblichen Standards IAS 19. Nachdem der Standard zwischenzeitlich durch das Endorsement-Verfahren in europäisches Recht übernommen wurde,2 ist er für ab dem 1.1.2013 beginnende Geschäftsjahre verpflichtend anzuwenden.3 Die geänderten Vorschriften und insbes. die deutlich erweiterten Anhangsangaben4 sind dabei größtenteils bereits für das Vorjahr als Vergleichsperiode zu erfüllen. Unmittelbar bewertungsrelevante Änderungen für Pensionen und pensionsähnliche Verpflichtungen ergeben sich für Aufstockungsleistungen bei Altersteilzeitverpflichtungen, welche künftig nicht mehr als Leistungen bei Beendigung des Arbeitsverhältnisses ("termination benefits"), sondern als andere langfristige Leistungen ("other long-term employee benefits") einzustufen sind. Erwartet wird eine Verabschiedung eines Anwendungshinweises durch das DRSC noch in diesem Kalenderjahr.

Im nationalen Bereich hat der Hauptfachausschuss (HFA) des Instituts der Wirtschaftsprüfer (IDW) im Juli 2012 den "Entwurf einer Neufassung der IDW-Stellungnahme zur Rechnungslegung: Handelsrechtliche Bilanzierung von Verpflichtungen aus Altersteilzeitregelungen" (IDW ERS HFA 3 n. F.) veröffentlicht.5 Mit der Verabschiedung einer endgültigen Stellungnahme ist jedoch erst 2013 zu rechnen.

II. Parameter zum anstehenden BilanzstichtagJedes Jahr sind anhand der am Bilanzstichtag geltenden Marktverhältnisse und Einschätzungen die für die versicherungsmathematische Bewertung maßgeblichen Parameter zu überprüfen und ggf. neu festzulegen. Dies gilt unverändert auch für die Neufassung des IAS 19. Das Annahmenpaket umfasst neben dem Rechnungszins regelmäßigJahr: 2012 Heft: 48 Seite: 3000 auch die künftige Anpassung laufender Rentenzahlungen, Erhöhungen der Anwartschaften, sowie die biometrischen Wahrscheinlichkeiten wie Sterblichkeits- und Fluktuationsraten. Der erwartete langfristige Vermögensertrag des Planvermögens ist dagegen infolge der mit IAS 19 (2011) einhergehenden Änderungen ab 2013 nur noch für US-GAAP-Bilanzierer von Relevanz.

Von größter Bedeutung im Hinblick auf die Höhe des Verpflichtungsumfangs sind regelmäßig die Bewertungsannahmen "Rechnungszins" und "erwartete langfristige Inflation". Daher stehen diese im Rahmen der Jahresabschlussprüfung durch die Wirtschaftsprüfer und bei kapitalmarktorientierten Unternehmen nunmehr auch im Rahmen des Enforcements durch die Deutsche Prüfstelle für Rechnungslegung6 stärker im Rampenlicht als bisher. Vor dem Hintergrund der Volatilität der Kapitalmärkte und der v. a. seit Jahresfrist für einige zur Bestimmung des Rechnungszinses verwendete Modelle sich abzeichnenden Erosion der zugrunde gelegten Portfolien hochwertiger Unternehmensanleihen kommt dabei dem gewählten Verfahren zur Bestimmung des Rechnungszinses eine immer größere Bedeutung zu.

In Anlehnung an die Artikel aus den Vorjahren soll nur auf die beiden wesentlichen Faktoren Rechnungszins und Inflation nachfolgend näher eingegangen werden.

1. RechnungszinsbestimmungDer für die Diskontierung künftiger Zahlungsströme relevante Zinssatz soll sich sowohl nach US-GAAP als auch IFRS an der Umlaufrendite hochwertiger Unternehmensanleihen orientieren, die die gleiche Laufzeit haben und in gleicher Währung lauten wie die zu bewertenden Versorgungsverpflichtungen.7 Dabei sind die Verhältnisse am Bilanzstichtag zugrunde zu legen. Spätestens seit einer Verfügung der US-Börsenaufsicht SEC aus dem Jahr 19938 wird nach den US-GAAP unter "guter Bonität" mindestens ein AA-Rating verstanden. Diese Vorgabe ist im Nachgang dann ausdrücklich (in UK und Japan) oder faktisch (von der Bundesbank für das HGB und durch die langjährige Praxis für IAS 19) übernommen worden.

Im HGB in der Fassung des BilMoG bestimmt sich der Rechnungszins als Durchschnittswert der Umlaufrenditen von Unternehmensanleihen mit "hochklassiger Bonitätseinstufung"9 über einen Zeitraum von sieben Jahren und wird von der Bundesbank in einem stark vereinfachten Verfahren, das sich derzeit ebenfalls auf das AA-Rating bezieht, festgelegt. Zum Ende des Jahres 2012 wird für eine Restlaufzeit von 15 Jahren (die nach der Vereinfachungsregel des HGB für alle Altersversorgungs- und vergleichbaren Verpflichtungen unterstellt werden kann10) ein im Vergleich zum Vorjahr (5,14 %) ermäßigter Zinssatz von ca. 5,03 % erwartet. Für 2013 ist infolge der Durchschnittsbildung und der damit verbundenen stark gedämpften bzw. verzögerten Wiedergabe des gesunkenen Zinsniveaus von einem weiteren moderaten Rückgang des BilMoG-Zinses um ca. 10-20 Basispunkte auszugehen, sofern die für den Siebenjahresdurchschnitt heranzuziehenden Stichtagszinsen im kommenden Jahr auf dem gegenwärtigen äußerst niedrigen Niveau verharren sollten.

a) Allgemeines zur Auswahl der DatengrundlageBei den zu bewertenden Versorgungsverpflichtungen handelt es sich um langfristige Verbindlichkeiten, die meist über einen sehr langen Zeitraum, typischerweise über mehr als 30 Jahre, zu erfüllen sind. AA-Anleihen mit solch langen Laufzeiten sind am Markt eher selten bzw. gar nicht zu erhalten, so dass man für die Ableitung entsprechender AA-Renditen auf eine Extrapolation der Zinsstrukturkurve angewiesen ist. Zur Bestimmung der Extrapolation enthalten die Richtlinien aber keine konkreten Vorgaben.

Daher sehen sich die verschiedenen Beobachter weiterhin veranlasst, die von unterschiedlichen Anbietern zur Verfügung gestellten Daten der am freien Kapitalmarkt gehandelten Anleihetitel näher zu analysieren. Die wesentlichen Themen bei der Analyse sind dabei:

- Wahl des Anbieters: Zur Auswahl stehen eine ganze Reihe von Gesellschaften, die entsprechende Daten zur Verfügung stellen, darunter Barclays, Bloomberg und Markit.11

- Angemessenheit des Ratings: Sind die vergebenen Ratingstufen aktuell und richtig?

- Umfang der Datenbasis: Soll man neben AA-Anleihen auch andere Datengesamtheiten einbeziehen, oder soll man aus der gewählten Datengrundlage bestimmte Anleihen ausschließen? Soll man die Daten gruppieren?

- Verfahren zur Ermittlung der Zinsstrukturkurve

Ein Kennzeichen der sich verschärfenden Eurokrise sind die zahlreichen Herabstufungen der Ratings der die (hochwertigen) Anleihen emittierenden Unternehmen durch die großen Ratingagenturen. Anders als in den Vorjahren, als nach entsprechend durchgeführter Analyse das Rating einzelner Emittenten nach oben oder unten angepasst wurde, kam es im ersten Halbjahr 2012 zu regelrechten "Downgrade-Kaskaden" oder "Downgrade-Clustern". Unter den ersten Begriff subsumieren die Verf. dabei Situationen, wonach zunächst das Rating eines Euro-Mitgliedslandes ("Sovereign") herabgestuft wurde und es dann in der Folgezeit zu damit in unmittelbarem Zusammenhang stehenden Downgrades zahlreicher Unternehmen dieses Landes, hauptsächlich von Finanzinstitutionen12 bzw. in einer möglichen weiteren Kaskade den von diesen Unternehmen herausgegebenen Finanztiteln, kam. Unter den Begriff "Downgrade-Cluster" subsumieren die Verf. dabei Situationen, wonach unmittelbar die gesamte Branche eines Landes, des Öfteren der Bankensektor, einer eingehenden Prüfung unterzogen wurde, meist ebenfalls mit der Folge umfassender Herabstufungen.13

Führten die beschriebenen Rating-Aktionen neben einer Umwälzung der für die Zinsfestsetzung verwendeten Portfolien aus AA-Unternehmensanleihen per Saldo oftmals auch zu deren Schrumpfung, waren 2012 aber auch gegenläufige Effekte zu beobachten. So berichtet Fitch Ratings davon, dass im ersten Halbjahr 2012 zum ersten Mal seit Erhebung dieser Studie die europäischen Großunternehmen mehr Anleihen begeben als sich über Bankenkredite refinanziert hätten.14 Mitursächlich hierfür seien die niedrigen Zinsen auf Anleihen gewesen,Jahr: 2012 Heft: 48 Seite: 3001 die aus der verstärkten Nachfrage an hochwertigen Unternehmensanleihen außerhalb des Finanzsektors resultierten, da Investoren mittlerweile die Sovereigns deutlich riskanter als vor der Krise einstuften und auch Finanztitel wegen deren gestiegenen aufsichtsrechtlichen Anforderungen zunehmend meiden würden. Daneben scheint nun auch bei den Ratingveränderungen Ruhe eingekehrt zu sein, da von Juli bis Oktober 2012 im Vergleich zum ersten Halbjahr keine vergleichbar weitreichenden Rating-Anpassungen vorgenommen wurden.

In der Praxis hat sich herausgestellt, dass die Höhe des ermittelten Rechnungszinses ganz wesentlich von der Datenauswahl von Anleihen mit Laufzeiten über zehn Jahren abhängt. So beziehen sich manche Beobachter nicht auf die Gesamtheit der zur Verfügung stehenden Informationen einzelner Anleihen, sondern nur auf einen Teil der insgesamt zur Verfügung stehenden Marktdaten. Bspw. nahmen in der Vergangenheit manche Modelle Bezug auf eine in einem Index zusammengefasste Anleihengruppe, z. B. den sog. iBoxx € Corporates AA 10+ Index. Dieser hat allerdings mittlerweile den erheblichen Nachteil, u. a. aufgrund der oben beschriebenen Rating-Änderungen, zwischenzeitlich nur noch aus acht Anleihen von sechs Emittenten zusammengesetzt zu sein. Zudem beträgt seine sog. mittlere Duration, das ist die zahlungsgewichtete mittlere Laufzeit aller in diesem Index zusammengefassten Anleihen, seit jeher nur ca. zehn Jahre. Folglich bildet der iBoxx € Corporates AA 10+ für sich allein genommen das Marktgeschehen des für Rentenzusagen wichtigen langen Laufzeitbereiches nur unzureichend, weil zu stark verdichtet, ab. Wegen der sehr kurzen Duration wäre zudem eine Extrapolation erforderlich, die in der Praxis bislang meist dem Renditeverlauf von Euroswaps oder Staatsanleihen über eine konstante Renditedifferenz ("credit spread") folgte. Der Bestimmung dieses Credit Spread kam somit eine zentrale Bedeutung zu. Durch unterschiedliche Herangehensweisen (z. B. "An welcher Laufzeit wurde der Spread abgelesen?", "Wurde ein konstanter oder laufzeitabhängiger Zinsaufschlag vorgenommen?") wurde die resultierende Zinsstrukturkurve entscheidend beeinflusst.

Die infolge der Ausdünnung zunehmende Unzulänglichkeit eines lediglich auf iBoxx € Corporates AA basierenden Portfolios von Unternehmensanleihen zur Festlegung des Rechnungszinses - eine Position, die die Verf. bereits seit Jahren vertreten - wurde in den vergangenen Monaten in der Literatur15 und in verschiedenen Fachveranstaltungen16 eingehend diskutiert. In diesen Arbeiten wird dabei überzeugend dargelegt, dass die iBoxx € Corporates AA Index Familie als alleinige Datengrundlage zur Zinsfestsetzung künftig nicht mehr geeignet sein kann. Dabei wurde u. a. eine Diskussion angeregt, künftig auch mit einem A-Rating versehene Unternehmensanleihen (sog. "6A-Portfolio", zusammengesetzt aus Anleihen mit AAA-, AA- und A-Bewertung) zuzulassen. Weitergehende Überlegungen gingen sogar noch einen Schritt weiter, alle überhaupt mit einem Investment Grade versehene Unternehmensanleihen, also auch BBB-Anleihen, für die Zinsbestimmung in die Datengrundgesamtheit - auch als (Anleihen-) "Universum" bezeichnet - mit einzubeziehen.

Die Verf. unterstützen ausdrücklich diese Diskussion und Entwicklung. Denn gerade das Fehlen einer klaren, unmissverständlichen und krisenfesten Definition der zugrunde zu legenden Datengrundlage im Standard selbst führte zur gegenwärtigen, die Vergleichbarkeit der Jahresabschlüsse erschwerenden Zinsvielfalt. Das Abstellen auf ein breiteres Universum würde somit die Belastbarkeit der Berechnungsergebnisse wesentlich erhöhen. Schließlich wäre ein solcher Schritt auch aus Sicht des Risikomanagements zu begrüßen, weil u. a. ein Hedging gegen Zinsschwankungen in einem liquiden Markt eher möglich ist.

In diesem Kontext wäre es sicherlich besonders hilfreich, wenn der Nachweis gelänge, dass die großen Ratingagenturen in den vergangenen beiden Jahrzehnten ihre Bewertungsgrundsätze verschärft haben.

Als erster Erfolg kann sicherlich verbucht werden, dass der IFRS-Fachausschuss des DRSC sich im Sommer 2012 mit der Auslegung des Begriffs "hochwertige Unternehmensanleihen" befasst hat und - auf der Suche nach einer prinzipienbasierten und v. a. weltweit tragfähigen Definition - eine entsprechende Umfrage an andere nationale Rechnungslegungsgremien ("national standard setters") zur Klärung der Relevanz dieser Frage für ihr jeweiliges Land startete. Schließlich beschloss das DRSC, dieses Thema dem IFRS Interpretations Committee (IFRS IC) im Rahmen einer offiziellen Anfrage ("potential agenda item request") zu unterbreiten.17 Dementsprechend hat das IFRS IC dieses Thema auf die Agenda seiner Sitzungen vom 13./14.11.2012 genommen und als Vorbereitung für diese Sitzungen u. a. Anfang Oktober die das IASB beratende Expertengruppe "Employee Benefits Working Group" (EBWG) konsultiert.

Anfang November wurden bereits die die IFRS IC Sitzungen vorbereitenden Arbeitspapiere des Staff der IFRS Foundation veröffentlicht.18 Diesen "Staff Papers" kann folgende Auffassung entnommen werden:

- Der Standard19 enthält eine ausreichend präzise Anleitung zur Bestimmung des Rechnungszinses, legt jedoch nicht fest, welche Ratings als "high quality" anzusehen sind;

- dementsprechend sollte es auch nicht die Aufgabe des Interpretation Committee sein, festzulegen, welche Mindest-Ratings als "high quality" gelten können;

- folglich haben die Unternehmen ihr Ermessen dahingehend auszuüben, welche Mindest-Ratings sie als "high quality" ansehen;

- gemäß IAS 1.122 ist diese Ermessensentscheidung des Managements im Bilanzanhang offenzulegen, da es sich beim Rechnungszins um einen Parameter mit signifikantem Einfluss auf die im Jahresabschluss gebuchten Beträge handelt;

- der Staff schlägt somit vor, dieses Thema nicht auf die Agenda des IFRS IC zu nehmen.

In den Sitzungen vom 13./14.11.2012 folgte das Interpretation Committee den Vorschlägen des Staff allerdings nicht wie erwartet und lehnte eine schnelle Entscheidung ausdrücklich ab. Stattdessen soll dieses Thema nun doch auf die Agenda des IFRS IC genommen werden. Als Zwischenlösung will das Interpretation Committee zeitnah eine Kurzmitteilung veröffentlichen.20 Demnach sieht das Interpretation Committee keinen Grund, von der bisherigen Auslegung des High-Quality-Begriffs für Fragen der Zinsfestsetzung abzuweichen. Zudem hätten Unternehmen bei einer geplanten Neu-Interpretation die (Offenlegungs-)Vorschriften von IAS 1 und 8 zu beachten ("changes inJahr: 2012 Heft: 48 Seite: 3002 accounting estimates", ggf. "changes in accounting policies"). Nach Ansicht d. Verf. ist folglich in diesem Jahr bei der Wahl des Rechnungszinses eine frühzeitige Abstimmung mit dem Wirtschaftsprüfer dringend angeraten.

Da es ungeachtet dieser zweifellos positiven Entwicklung gleichwohl noch unsicher ist, dass bereits bis zum Zeitpunkt der Erstellung der nächsten Jahresabschlüsse eine belastbare Neu-Interpretation des Begriffs "hochwertiger Unternehmensanleihen" vorliegt, sollten u. E. daneben Ansätze verfolgt werden, welche innerhalb der bestehenden Auslegung des Standards zu einem vertretbaren Ergebnis führen.

Ein Ansatzpunkt diesbezüglich ist die Prüfung, ob bereits alle Möglichkeiten innerhalb des AA-Universums ausgeschöpft sind, d. h. ob tatsächlich alle geeigneten Unternehmensanleihen mit einem AA-Rating herangezogen und angemessen ausgewertet wurden. So schließen bspw. die iBoxx Indizes eine ganze Reihe von Anleihen aus, die die Verf. in ihrem Verfahren mit einbeziehen. Hierzu gehören durch Wertpapiere oder andere Werte verbriefte Anleihen, sog. "Collateralized Bonds". Ferner werden Anleihen mit ausstehendem Nennwert unter einem bestimmten Grenzwert, bei den iBoxx Unternehmensanleihen ist das 500 Mio. Euro, ebenfalls nicht berücksichtigt. Werden Marktbeobachtungen (möglichst) nicht subjektiv eingeschränkt, sind deutlich größere und stabilere Bond-Universen möglich: So blieb die Anzahl der Unternehmensanleihen im AA-Portfolio der Verf. vom 31.12.2011 mit 511 Anleihen auf den 31.10.2012 mit 493 Anleihen nahezu unverändert. Es hat sich auch die Anzahl der besonders relevanten Anleihen mit einer Laufzeit von mehr als zehn Jahren lediglich von 56 auf 49 Anleihen verringert. Im gleichen Zeitraum betrug der entsprechende Rückgang in iBoxx € Corporates AA ein Drittel für das gesamte Portfolio (von 181 auf 126 Anleihen) bzw. mehr als eine Halbierung für den Sub-Index iBoxx € Corporates AA 10+ (von 18 auf acht Anleihen). Allein diese Werte veranschaulichen die große Heterogenität der derzeit verwendeten Ansätze und verdeutlichen die Notwendigkeit, zu einem einheitlichen und prinzipienorientierten Verständnis zu kommen, was unter "hochwertigen Unternehmensanleihen" zu verstehen ist.

Trotz der raschen Veränderungen an den Anleihemärkten sehen die Verf. somit derzeit keinen zwingenden Anlass, das verwendete Modell für die Rechnungszinsbestimmung deswegen zu ändern, weil es nicht mehr richtlinienkonform sei. Allerdings ist den Verf. durchaus bewusst, dass ihr Ansatz nur eines von mehreren richtlinienkonformen Verfahren darstellt. Es existieren also andere Modellvarianten, die ebenfalls der derzeitigen Auslegung des Standards entsprechen und für das einzelne Unternehmen sinnvoll sein können, sofern diese auf einem vergleichbar stabilen und umfassenden AA-Portfolio basieren.

Die Verf. stellen im Folgenden das von ihnen seit Jahren unverändert angewandte Verfahren vor:

b) Auswahl der DatengrundlageAusgangsbasis der Betrachtungen ist die Gesamtheit der von vier Rating-Agenturen (Moody's Investors Service, Standard&Poors, Fitch Ratings und Dominion Bond Rating Service) durchschnittlich mit AA eingestuften Unternehmensanleihen auf Grundlage der von Bloomberg zur Verfügung gestellten Informationen. Für diese Auswahl muss mindestens die Hälfte der für einen Bond vorhandenen Bewertungen auf eine mit dem AA-Rating vergleichbare Klassifizierung lauten. In die Datenbasis werden im Laufzeitbereich von bis zu zehn Jahren Anleihen mit ausstehendem Nennwert von mindestens 250 Mio. Euro einbezogen, im Bereich über zehn Jahren liegt die Untergrenze bei 50 Mio Euro. Damit wird insbes. die Datengrundlage in dem so wichtigen Bereich der Langläufer so breit wie möglich gestaltet.

Anleihen mit Sondereigenschaften, wie z. B. Anleihen mit der Möglichkeit einer vorzeitigen Tilgung durch den Emittenten vor Ende der vorgesehenen Laufzeit oder Wandelanleihen, werden ausgeschlossen. Grund hierfür ist, dass diese Titel nicht die Eigenschaften von rein festverzinslichen Anleihen aufweisen. Dagegen verbleiben Collateralized Bonds in der Datengesamtheit.

c) Herleitung der AA-ZinsstrukturkurveIm ersten Schritt werden die ausgewählten Anleihen mittels des sog. "Par Bond" Ansatzes normiert, d. h. es werden Anleihen mit unterschiedlich hohen Kupons - insbes. Nullkupon- und normale Kuponanleihen - zunächst auf eine vergleichbare Basis gestellt.

Im zweiten Schritt werden die so normierten Anleihen in neun repräsentative Restlaufzeitgruppen unterteilt. Dabei werden die Restlaufzeiten für die ersten fünf Gruppen fest vorgegeben. Für die letzten vier Gruppen werden die Anleihen so gruppiert, dass die Summe der ausstehenden Nennbeträge in jeder Gruppe in etwa gleich hoch ist. Nun werden in jeder Gruppe jeweils 10 % der Anleihen herausgefiltert, die die niedrigsten und höchsten Umlaufrenditen aufweisen. Schließlich werden für jede der neun Gruppen die mit dem ausstehenden Nennbetrag gewichteten durchschnittlichen Laufzeiten und Umlaufrenditen ermittelt.

Im dritten Schritt wird mittels eines sog. "Cubic-Spline-Verfahrens" eine Renditekurve ("Yield Curve") durch diese neun Punkte gezogen, aus der dann mittels des sog. "Bootstrapping" die Zinsstrukturkurve (Null-Kuponanleihen oder "Zero Spots") ermittelt wird. Ab einer Laufzeit von 30 Jahren wird die ermittelte Zinsstrukturkurve konstant gehalten.

Ein im Rahmen der Eurokrise neu hinzu gekommener reiner Verifikationsschritt ist der Abgleich der Zinsstrukturkurve mit einer vergleichbaren Kurve, welche man dadurch erhält, dass als Datengrundlage für den Langläuferbereich auch mit AAA und A bewertete Unternehmensanleihen einbezogen werden und zur Berücksichtigung der unterschiedlichen Bonität im Vergleich zu einem reinen AA-Portfolio noch geeignete Credit Spreads vorgenommen werden. Da die aus einem solchen Alternativ-Modell resultierenden Rechnungszinsen regelmäßig nahezu identisch mit denjenigen des Original-Modells sind, unterstreicht dies eindrucksvoll die Angemessenheit und Stabilität des vorgenommenen "Curve Fittings".

d) Ermittlung des einheitlichen RechnungszinsesDer für die Bewertung verwendete einheitliche Rechnungszins ist mittels einer nachvollziehbaren Methodik zu bestimmen. Ein explizites Verfahren zur Ermittlung des Rechnungszinsfußes wird allerdings von den Standards nicht vorgeschrieben. Der US-amerikanische FASB hat als Anhaltspunkt21 vorgegeben, dass der Rechnungszins dem einheitlichen Zins entsprechen sollte, der zu demselben Barwert führt wie der Marktwert eines Portfolios von hochrangigen Null-Kuponanleihen, das die einzelnen Rentenleistungen zum jeweiligen Fälligkeitstermin zur Auszahlung bringt. Inhaltsgleich wird in der Praxis auch der Hinweis in IAS 19.85 (2011)22 interpretiert.

Jahr: 2012 Heft: 48 Seite: 3003Dieses "theoretisch korrekte" Verfahren (im Folgenden als "Theoretisches Cashflow-Matching"23 bezeichnet) wird jedoch nicht als verpflichtend anzuwendendes Verfahren verlangt. Lässt sich der beschriebene Zins auch mit einfacheren Methoden ermitteln, steht dem seitens der Richtliniengeber ausdrücklich nichts im Wege. In der Praxis haben sich daher weniger aufwändige Näherungsmethoden etabliert, die ebenfalls zu sachgerechten Ergebnissen führen.

Solche praxistauglichen Verfahren sind als sachgerecht im Sinne der Rechnungszinsfindung zu sehen, wenn sie

- der Bestandsstruktur und der Fristigkeit der Zahlungen adäquat Rechnung tragen,

- die Verhältnisse zum Stichtag angemessen berücksichtigen,

- objektiv und konsistent anwendbar sind,

- praktikabel und für außen stehende Dritte nachvollziehbar sind.

Die Verf. verwenden - wie in den Vorjahren - für ihre Bewertungen ein sog. "modifiziertes Durationsverfahren". Dabei ermitteln sie für von ihnen erzeugte typische Cashflowverläufe für relevante Durationen den Barwert der Zahlungsströme durch Abzinsung der einzelnen Zahlungen mit dem aus der Zinsstrukturkurve jeweils vorgegebenen Zinssatz und bestimmen anschließend den einheitlichen Rechnungszins, der zum gleichen Barwert führt. Mit diesen Ergebnissen erhalten sie die sog. "einheitliche Rechnungszinskurve", an der der Ersatzzins anhand der Duration des jeweils zu bewertenden Versorgungswerks direkt abgelesen werden kann.

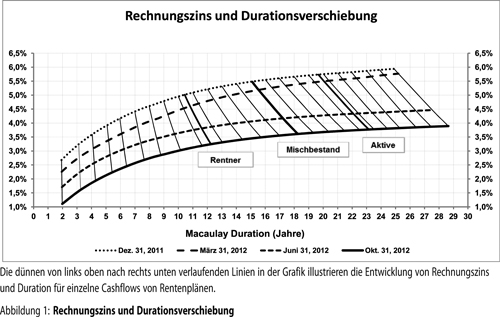

Zu beachten ist jedoch in diesem Jahr verstärkt, dass die Duration eines Cashflows (d. h. die gewichtete, durchschnittliche Zahlungsfälligkeit) selbst eine Funktion des Rechnungszinses ist, d. h. sinkt der Rechnungszins, so erhöht sich die Duration, und umgekehrt. So betrug die Duration der herangezogenen Musterbestände der Rentner, des Mischbestandes und der Aktiven zum 31.12.2011 bezogen auf das damalige Zinsniveau zwar noch ca. zehn, 15 bzw. 20 Jahre. Infolge des drastischen Zinsrückganges nach IFRS/US-GAAP hat sich aber seit Jahresanfang die Duration der Musterbestände signifikant erhöht und beträgt bspw. für den Mischbestand zum 31.10. 18,3 Jahre bei einem Rechnungszins von 3,6 %. Wird diese Durationserhöhung nicht beachtet, besteht folglich die Gefahr, um ca. zehn bis 15 bp zu niedrige Zinsempfehlungen aus der "einheitlichen Rechnungszinskurve" abzulesen. Die Durationsverschiebung zeigt ferner, dass der Verwendung eines planspezifischen Cashflows, sofern verfügbar, im Rahmen des theoretische Cashflow-Matching-Verfahrens als Basis der Zinsempfehlung stets der Vorrang einzuräumen ist, da sich in diesem Fall die Durationserhöhung "automatisch" ergibt.

Abbildung 1 zeigt die Rechnungszinssätze für Dutzende repräsentativer Musterbestände zu ausgewählten Stichtagen des laufenden Jahres. Es handelt sich folglich nicht um Zinssätze aus einer Zinsstrukturkurve, sondern um anhand typischer Musterbestände mit Rentenzusage ermittelte Rechnungszinssätze.

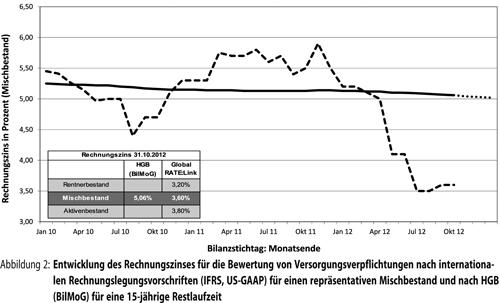

Die Entwicklung des Rechnungszinses nach IAS 19 in den letzten beiden Jahren für den am ehesten repräsentativen Musterbestand bestehend sowohl aus Anwärtern als auch Leistungsbeziehern (sog. "Mischbestand") sowie des Rechnungszinses nach HGB (BilMoG) nach der Vereinfachungsregel des HGB (Restlaufzeit von 15 Jahren) kann Abbildung 2 entnommen werden.

2. Langfristige Inflationserwartung

2. Langfristige Inflationserwartung

Die jährliche Teuerungsrate, gemessen am Anstieg der harmonisierten Verbraucherpreise, lag in Deutschland im Jahr 2011 bei durchschnittlich 2,3 %, die über die Eurozone harmonisierte Verbraucherpreissteigerung im gleichen Jahr bei 2,7 %. Vor dem Hintergrund des wegen der Staatsschuldenkrise volatilen Umfelds erwarten die Verf. in 2012 im Euroraum eine unverändert hohe Inflationsrate von über 2,5 %, für Deutschland liegen ihre Erwartungen dagegen derzeit nur knapp über 2 %.

Obwohl die EZB im Dezember 2011 den Leitzins auf 1 % p. a. gesenkt hatte, sorgten vor allem der durch die schwächere WeltkonjunkturJahr: 2012 Heft: 48 Seite: 3004 fallende Ölpreis in der ersten Jahreshälfte 2012 für sinkende Inflationsraten in Deutschland. Mit 1,7 % wurde im Juni der niedrigste Anstieg seit Dezember 2010 erreicht. Aufgrund des verhaltenen Preisdrucks senkte die EZB dann im Juli 2012 zur Ankurbelung der Konjunktur den Leitzins auf das historische Tief von 0,75 % p. a. Durch wieder steigende Energiekosten erhöhte sich die Inflationsrate im dritten Quartal 2012 aber deutlich und erreichte im September in Deutschland die von der EZB vorgegebene Zielrate von 2 %. Bezogen auf den gesamten Euroraum lag die Inflation mit 2,6 % deutlich über dem in Deutschland beobachteten Wert. Dennoch beschloss der EZB-Rat in seiner Sitzung am 6.10.2012, den Leitzins unverändert auf 0,75 % p. a. zu belassen. Während für das Jahr 2012 somit bislang ein Verharren der Preissteigerungsraten auf einem erhöhten Niveau beobachtet wurde, könnten diese im Jahr 2013 aber wieder auf unter 2 % zurückgehen.

Der EZB-Rat ist unverändert der Auffassung, dass die Risiken in Bezug auf die mittelfristigen Aussichten für die Preisentwicklung weitgehend ausgewogen sind und bestätigt die mittel- und längerfristigen Erwartungen der EZB zur Preisentwicklung von 2 % p. a.

Die Renditedifferenz zwischen nominalen und inflationsindexierten europäischen Staatsanleihen, ein Indikator der langfristigen Inflationserwartungen der Marktteilnehmer, lag am 30.9.2012 zwischen 1,5 % und 2,4 %24 und zeigt damit die Volatilität und regionalen Unterschiede der Erwartungen. Nach diesem Indikator liegt die Inflationserwartung des Marktes Ende September 2012 wieder auf dem gleichen Niveau wie zu Beginn des Jahres 2012, nachdem sie zwischenzeitlich in der Mitte des Jahres auf deutlich unter 2 % gesunken war. Die langfristige Erwartung der Finanzmärkte rangiert aktuell in etwa auf der Zielgröße der EZB, die weiteren Entwicklungen sind aber durch die Unsicherheiten im Zusammenhang mit der Bewältigung der Schuldenkrise nur schwer zu prognostizieren.

In der Eurozone bestehen in den verschiedenen Ländern unverändert deutliche Unterschiede in den beobachteten Inflationsraten, die auch die Erwartungen für die Zukunft beeinflussen. Für Deutschland liegt die erwartete langfristige Inflationsrate aktuell deutlich unter dem europäischen Durchschnitt.

III. Zusammenfassung

- In Abhängigkeit vom zugrunde gelegten Datenanbieter, von der ausgewählten Datenmenge und der gewählten Ableitungsmethode können sich, besonders unter den derzeitigen Marktverhältnissen, weiterhin Unterschiede im maßgeblichen Rechnungszins für IFRS- bzw. US-GAAP-Zwecke ergeben. Im Vergleich zu den beiden Vorjahren sollten die Differenzen allerdings geringere Ausmaße annehmen, da die meisten Verfahren sich von einer undifferenzierten Anwendung der iBoxx Indexfamilie mittlerweile verabschiedet haben.

- Die Verf. erwarten daher, dass zum Jahresende 2012 nach wie vor eine Bandbreite für den Rechnungszins als akzeptabel anzusehen ist, sofern die zugrunde liegende Methode richtlinienkonform, objektiv, nachvollziehbar und konsistent anwendbar ist. Dazu werden auch erhöhte Anforderungen an die Dokumentation des gewählten Vorgehens gestellt werden.

- Auf der Grundlage einer unverändert gültigen Auslegung des "high quality"-Kriteriums wird nach dem hier vorgestellten und gegenüber den Vorjahren unveränderten Verfahren die sich zum 31.12.2012 ergebende Spanne für den Rechnungszins - bei unveränderter Fortschreibung der Verhältnisse vom 31.10. (Grenzen jeweils für Rentner- und Aktivenbestände, Mischbestände innerhalb der Bandbreite) - zwischen 3,2 % und 3,8 % p. a. und damit für alle Laufzeiten sehr deutlich unter dem Vorjahreswert liegen.

- Für den Fall einer Neu-Interpretation des "high quality"-Begriffs etwa i. S. e. "6A-Portfolios", ergeben sich Rechnungszinsen, welche zum 31.10.2012 durationsabhängig zwischen 30 und 40 Basispunkten höher liegen, als bei unveränderter Auslegung. Der Rechnungszins läge somit zum genannten Stichtag bei 3,5 % für einen typischen Rentnerbestand, 3,95 % für den Mischbestand sowie 4,2 % für einen Musterbestand der Aktiven.

- Diese Ergebnisse geben die zum Stand 31.10.2012 feststellbaren Marktverhältnisse für den zum Bilanzstichtag 31.12.2012 aufzustellenden Jahresabschluss wieder. In diesem Jahr ist jedoch erneut zu erwarten, dass die am letzten Handelstag vor dem Jahresende zu beobachtenden Kapitalmarktdaten von den Verhältnissen Ende Oktober abweichen werden.25

- Da für deutsche Versorgungsverpflichtungen zum einen die Rentenanpassungen i. d. R. nur im Dreijahresrhythmus erfolgen, zum anderen die nettolohnbezogene Obergrenze zu berücksichtigen ist und Deutschland regelmäßig eine niedrigere Inflationsrate als der gesamte Euroraum aufweist, sollte der zugrunde zu legende jährliche Rententrend langfristig geringer ausfallen als die erwartete EU-Inflationsrate von 2,0 % bis 2,5 % p. a. Nach Meinung der Verf. dürfte daher die Langfristannahme für die jährliche Rentenanpassung unverändert im Bereich von 1,75 % bis 2,25 % p. a. liegen, sofern nicht eine jährliche feste 1 %ige Anpassung garantiert wurde.26

Jürgen Fodor ist als Senior Consultant bei Towers Watson, Reutlingen, tätig. Schwerpunkte seiner Tätigkeit sind die aktuarielle Beratung verschiedener Großkunden, insbes. auf dem Gebiet der Konzernrechnungslegung sowie Grundsatzfragen der internationalen Rechnungslegung.

Alfred-E. Gohdes ist Mitglied der Geschäftsleitung der Towers Watson Gesellschaften in Deutschland. Schwerpunkt seiner Tätigkeit sind alle Aspekte der aktuariellen Unternehmensberatung. Er beteiligt sich aktiv in verschiedenen nationalen wie internationalen Fachgremien.

Annette Knußmann ist als Senior Consultant in der International Consulting Group von Towers Watson, Wiesbaden, tätig. Schwerpunkte ihrer Tätigkeit sind die internationale Beratung verschiedener Großkunden insbes. auf dem Gebiet der Konzernrechnungslegung sowie Grundsatzfragen der internationalen Rechnungslegung.

| 11 |

Markit stellt die iBoxx-Indexreihen zur Verfügung. |

| 2 |

VO (EU) Nr. 475/2012 der Kommission vom 5.6.2012 zur Änderung der VO (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der VO (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates im Hinblick auf den International Accounting Standard (IAS) 1 und den International Accounting Standard (IAS) 19, ABlEU L 146/1 vom 6.6.2012. |

| 3 |

Vgl. § 315a HGB i.V. m. IAS 19.172 (2011). |

| 4 |

Vgl. dazu Jungblut/Burg, BB 2011, 2993; Gohdes/Stöckler, BB 2012, 371, |

| 5 |

Verabschiedung des Entwurfs einer geänderten Fassung von IDW RS HFA 3 durch den HFA am 10.7.2012, IDW FN 2012, 423. |

| 6 |

PM der Deutschen Prüfstelle für Rechnungslegung (DPR) vom 11.10.2012 zu den Prüfungsschwerpunkten 2013, abrufbar unter www.frep.info/Prüfverfahren/Prüfungsschwerpunkte.php (Abruf: 7.11.2012). Zu den Schwerpunkten, die die DPR bei Defined Benefit-Plänen besonders intensiv untersuchen will, zählen u. a. die Plausibilität der versicherungsmathematischen Annahmen zur Bestimmung der Pensionsverpflichtung (insbes. der Abzinsungssatz), aber z. B. auch die Vollständigkeit der Angaben zu Pensionsverpflichtungen und zum Planvermögen im Konzernanhang. Im Vordergrund der Prüfung steht dabei die Standardkonformität und weniger eine wirtschaftliche Betrachtungsweise, vgl. dazu auch Beyhs/Link, BB 2012, 2872 f. |

| 7 |

Vgl. ASC 715-30-35-44, IAS 19.83 (2011) bzw. IAS 19.78 (2008). |

| 8 |

Vgl. US-GAAP ASC 715-20-S99. |

| 9 |

Vgl. § 2 Rückstellungsabzinsungsverordnung (RückAbzinsV) BGBl. I Nr. 75, 3790 f. |

| 10 |

Vgl. § 253 Abs. 2 S. 2 HGB. |

| 12 |

Für den Zusammenhang der Ratings zwischen einem "Sovereign" der Eurozone und den betreffenden Unternehmen dieses Landes vgl. exemplarisch den Bericht von Fitch Ratings "How Sovereign Ratings Relate to Other Asset Class Ratings in the Eurozone" vom 3.10.2012, abrufbar unter www.fitchratings. com/creditdesk/reports/report_frame.cfm?rpt_id=690575 (Abruf: 7.11.2012). |

| 13 |

Beispielhaft erwähnt seien die flächendeckenden Herabstufungen italienischer und spanischer Banken durch Moody's am 14.5.2012 bzw. 17.5.2012. |

| 14 |

Vgl. den Bericht von Fitch Ratings "European Corporate Funding Disintermediation - The Continent Embraces Bonds" vom 19.7.2012, abrufbar unter www.fitchratings.com/creditdesk/reports/report_frame. cfm?rpt_id=682751 (Abruf: 7.11.2012). |

| 15 |

Vgl. hierzu u. a. Rouette/Volpert, CFB 2012, 332; Thurnes/Vavra/Geilenkothen, DB 2012, 2113. |

| 16 |

Z. B. auf der aba Tagung der Fachvereinigung Mathematische Sachverständige am 26.9.2012 in Köln. |

| 17 |

Vgl. Ergebnisbericht der 8. Sitzung des IFRS-Fachausschusses vom 30. und 31.8.2012, abrufbar unter www.drsc.de/service/webcasts/archive.php?ixwcx_do=archive_show_details&ag_id=74 (Abruf: 7.11.2012). |

| 18 |

Vgl. "Agenda Paper 14 - IAS 19 Employee Benefits: Discount rate" und "Agenda Paper 14 App. B - IAS 19 Employee Benefits: Discount rate - submission", abrufbar unter www.ifrs.org/Meetings/Pages/IFRSIn terNov012.aspx (Abruf: 7.11.2012). |

| 19 |

Obwohl sich die vom Staff der IFRS Foundation zitierten Vorschriften ausdrücklich auf die Neufassung des IAS 19 beziehen, so geht aus dem Gesamtzusammenhang nach Meinung der Verf. doch eindeutig hervor, dass diese Ausführungen auch uneingeschränkt auf IAS 19 in der bisherigen Fassung und damit ggf. schon bzw. letztmalig auf den Bilanzstichtag 31.12.2012 übertragen werden können. |

| 20 |

Ein schriftlicher Ergebnisbericht der Sitzungen vom 13./14.11.2012 sowie die angekündigte Kurzmitteilung lagen bis zur Drucklegung dieses Beitrags noch nicht vor. |

| 21 |

Vgl. US-GAAP 715.30.35.44 zur theoretisch gewollten Rechnungszinsbestimmung. |

| 22 |

Vgl. IAS 19.85 (2011) bzw. IAS 19.80 (2008). |

| 23 |

Ausführlich zu dieser Thematik Bauer/Gohdes/Lucius/Rhiel, Der Aktuar 13/2007, 86 ff. |

| 24 |

Eigene Berechnungen unter Verwendung von www.barcapint.com. |

| 25 |

Der "Betriebs-Berater" wird im Januar 2013 die am letzten Handelstag des Kalenderjahrs 2012 maßgeblichen Werte veröffentlichen. Die Werte sind seit Anfang Januar abrufbar unter //BB-Online BBL2013-3004-1. Dort wird dann bis Dezember 2012 monatlich eine aktualisierte Abbildung eingestellt werden. |

| 26 |

Vgl. § 16 Abs. 3 Nr. 1 BetrAVG. |

Rechnungszins 31.12.2012

Rechnungszins 31.12.2012